能化板块上涨周期再次被打开 “能耗双控”趋势下能源板块“煤”唱主角

在能耗双控的背景下,最近又被“限电”刷了屏,自从8月17日发改委印发了《2021年上半年各地区能耗双控目标完成情况晴雨表》,多地陆续出台“限电”、“限产”措施,能化板块上涨周期再次被打开,涨势一浪高过一浪。作为源头的化石能源也直线拉升。

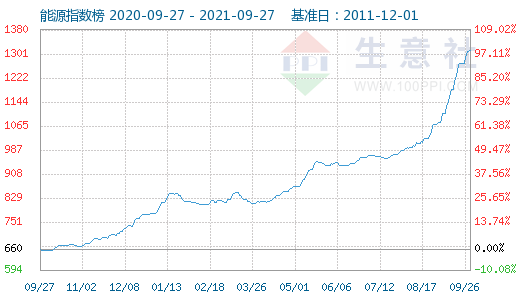

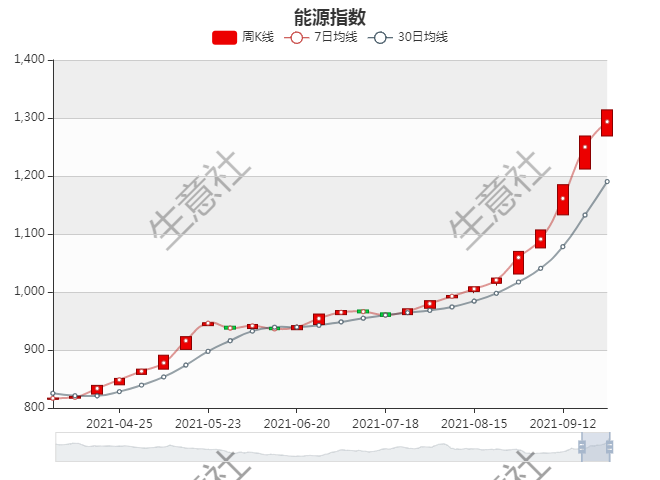

从生意社监测的能源指数看,截止9月26日能源指数为1314点,创下周期内的历史新高,较2016年03月01日最低点511点上涨了157.14%。K线图显示,从8月29日当周,也就是“双控”晴雨表发布的下一周,一直到9月26日当周,最近五周的K线斜率非常陡峭,说明能源产品涨幅惊人。

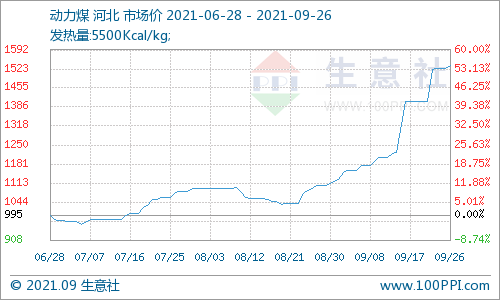

从生意社监测的最近一周的能源涨跌榜单看,2021年第38周(9.20-9.24)能源板块环比上升的商品共10种,其中涨幅5%以上的商品共3种,占该板块被监测商品数的18.8%;涨幅前3的商品分别为甲醇(10.32%)、二甲醚(8.84%)、动力煤(8.35%)。明显呈现涨多跌少,涨幅大、跌幅小的特点。可以想象一下,最近五周能源大多数产品均已这种趋势在演变,价格自然水涨船高。

“能耗双控”叠加进口减量煤价起飞和“限电”同时进行

本轮化石能源周期中,“煤”自然成了主角,重复着“煤”完“煤”了、“煤”飞色舞的行情。这自然跟“限电”分不开,但前者是因,后者是果,高价格抑制需求,煤炭价格飞涨,在国内动力煤、炼焦煤、焦炭价格上涨之际,国内限电也已开启。

据生意社监测,截止到9月26日,动力煤月涨幅达37.05%,炼焦煤月涨幅达31.70%,焦炭月涨幅达21.70%。

不谈网上铺天盖地的阴谋论,就从供需基本面来看,煤价上涨也势在必行,受环保政策以及近期能耗双控政策影响,国内很大一部分煤矿仍旧处于停产阶段。进口量减也令供应雪上加霜,海关显示8月进口煤通关环比降7.1%,1-8月进口煤同比大降10.3%。除了工业用电仍受海外疫情影响、国内订单增加外,虽民用电高峰期已过,但是下游需求仍旧较为火爆,电厂可用存煤天数处于较低水平。严重的供不应求导致煤炭价格持续飞涨。

油市焦点集中在原油库存下降以及冷冬预期令需求升温

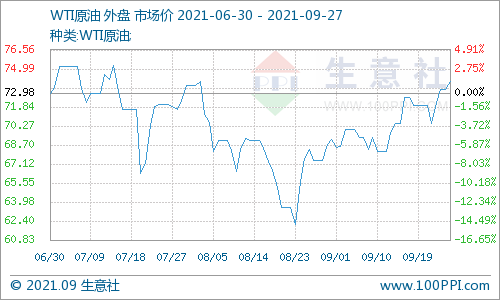

除了煤炭,原油在持续上行,从8月20日国际原油在疫情爆发和产油国增产等影响下,跌至60美金左右,此后,油价连续震荡走高,一直延续到现在,据监测,从8月20日到9月26日,WTI涨幅在12.24美元或16.5%,布伦特涨幅在10.78美元或16.22%。

油价上行因素主要集中在库存端,截止到9月26日当周,美国商业原油库存已经连续七周大幅下降,而炼厂利用率却升至阶段性高点。这说明疫情背景下,主要经济体需求并没有想象的那么疲软。除了美国库存下降外,全球表现也在下降周期,此前美国一直在释放石油储备,前不久中国也加入进来,开始释放国内原油储备,这意味着原油的库存已经到了相对低位。

油价上行的另外一个重要因素是冷冬预期。此前相关媒体和机构也发布了冷冬预警,称新一轮拉尼娜出现概率80%。冷冬的预期和化石能源上行周期形成共振,最直接的结果就是推动了油价的飙升,目前油价已经向80美金发起新一轮的挑战,更有机构预计年内有望到90美金。高盛表示,若今年北半球冬季冷于往常,预计油价将达90美元/桶。

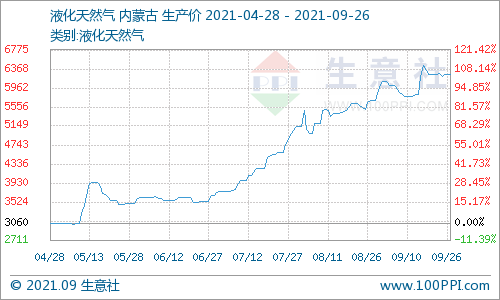

液化天然气行至近三年高点

液化天然气(LNG)本月涨幅在2.29%,似乎不是太大,但拉回到7月份你就知道LNG是多么疯狂,据生意社监测,从7月1日到9月26日,LNG涨幅达66.67%。LNG价格目前已经在近三年的高点位上。

LNG持续高涨,主因也是供应端的紧缺,欧洲LNG库存季节性下降,俄罗斯供应受到一定的限制,市场供应量出现明显下降。但中国需求不减反增,尤其是冬季来临之际,市场需求预期持续升温。叠加冷冬预期等因素,LNG会持续供不应求。

综合考虑,在国内能耗双控背景下,冬季北方用煤高峰即将来临,煤炭仍是易涨难跌,限电或将会持续一段时间。另外原油和LNG也会受到冷冬预期升温的影响,价格也会继续挑战高位。而且“油”、“气”“煤”形成共振会进一步强化上涨趋势。但市场是把双刃剑,高价格也意味着高风险,在有任何风吹草动的情况下,涨势都有可能受到影响,甚至是较强幅度的回调,投资者应谨慎看待,刀尖上跳舞的日子且行且珍惜!