今日(9月29日)A股三大股指全线低开,随后逐步走低,沪指呈现脉冲式下行格局,而创业板指盘中一度有拉升表现,可惜上攻力度不足,逐步回落后跟随沪指下行。从盘面上来看,行业与概念板块几乎绿油油一片,仅仅鸡肉、猪肉等养殖标的一枝独秀,银行、白酒、房地产等板块表现相对抗跌,赚钱效应骤降。

国海证券提到,国庆黄金周临近,假期时间比较长,市场和投资者表示担忧,尤其是处于弱势震荡行情之下,在消息、资金和情绪等都会受到假期效应,所以A股弱势分化,涨跌不一的行情是正常走势。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】养殖业

国海证券认为,猪价跌入底部区域,生猪调控政策加码投资建议:从长期来看,过度分散的行业格局带来了较大的整合机会,非瘟发生以来,龙头企业加速产能布局,市占率逐步提升,而在周期下行阶段,成本领先的企业优势会更加容易胜出。年初以来生猪板块调整幅度较大,部分公司已经具备长期配置价值。

太平洋证券指出,年内第二次猪肉收储工作将于国庆后正式启动,收储规模显著高于第一次,持续时间会更长。预计,随着收储和产能调控“托市”效果的显现,叠加秋冬季和双节猪肉消费旺季因素的影响,猪价将企稳回升。估值方面,目前绝大部分猪企的头均市值仍处于历史底部区间,向上空间明显,建议关注猪价反弹和估值修复叠加的投资机会。

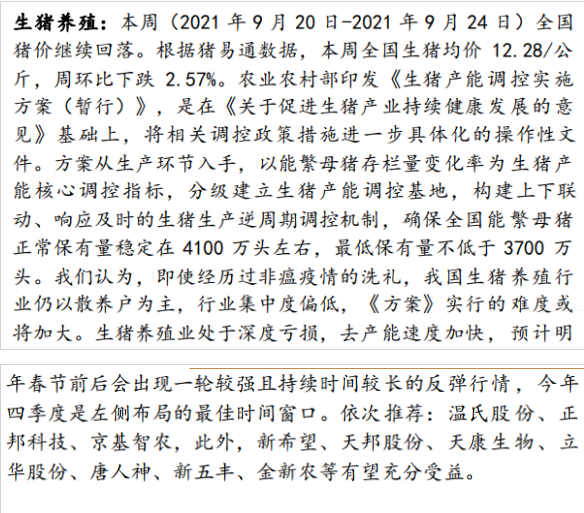

华西证券提到,农业农村部印发《生猪产能调控实施方案(暂行)》,是在《关于促进生猪产业持续健康发展的意见》基础上,将相关调控政策措施进一步具体化的操作性文件。方案从生产环节入手,以能繁母猪存栏量变化率为生猪产能核心调控指标,分级建立生猪产能调控基地,构建上下联动、响应及时的生猪生产逆周期调控机制,确保全国能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。我们认为,即使经历过非瘟疫情的洗礼,我国生猪养殖行业仍以散养户为主,行业集中度偏低,《方案》实行的难度或将加大。生猪养殖业处于深度亏损,去产能速度加快,预计明年春节前后会出现一轮较强且持续时间较长的反弹行情,今年四季度是左侧布局的最佳时间窗口。【点击查看研报原文】

【主题二】白酒

开源证券指出,当前时点,食品饮料板块已经具备配置意义与价值,主要考虑估值已回落至合理区间,以及主要风险点释放,产业处于低点向上复苏阶段。白酒中秋表现以平稳为主,礼品需求正常释放,餐饮需求略有影响,价格也随之回落,与之前市场预期相符。展望春节,考虑到连续两年疫情影响春节返乡不及预期,如果2022 年春节疫情控制得当,返乡高峰可能带动消费活跃度提升,对于包括白酒在内的多数消费品形成正面影响。大众品方面二季度受到高基数、消费需求偏弱,以及渠道结构影响的多重影响,企业营收增速降至低点。下半年考虑到基数回落、新渠道冲击减弱等因素,大众品整体呈现复苏态势,需求曲线应是平缓向上。

东莞证券表示,白酒步入销售旺季,基于去年高基数,今年中秋白酒动销相对平稳。其中,高端白酒动销稳健,次高端白酒中的山西汾酒省内核心一批商已接近完成全年回款任务,预计9月底在全国范围完成今年回款任务;酒鬼酒的内参已基本完成全年回款任务。市场需关注白酒旺季后的环比降速。目前,市场对白酒的悲观情绪基本释放,估值逐步落入合理区间。标的方面,建议关注高端白酒茅五泸;次高端酒中,可重点关注山西汾酒、舍得酒业以及渠道逐步顺理的洋河股份等。

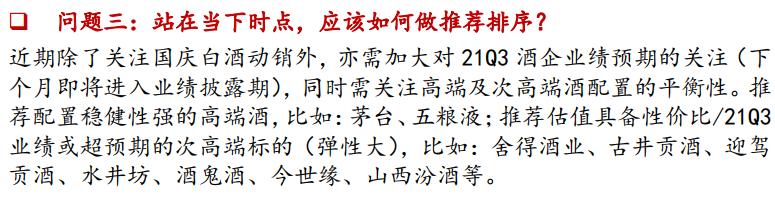

浙商证券提到,近期除了关注国庆白酒动销外,亦需加大对2021Q3酒企业绩预期的关注(下个月即将进入业绩披露期),同时需关注高端及次高端酒配置的平衡性。【点击查看研报原文】

【主题三】房地产

中银证券表示,近期由于经营性负债违约、销售回款恶化以及出售股权受阻三重因素叠加,个别头部企业风险暴露,在短期内可能会影响板块的市场情绪,但我们认为风险暂不会蔓延至整个行业。在去年中央“三道红线”融资政策发布以来,多数房企主动控制有息负债,寻求更加稳健的经营,绿档和黄档房企在规模增长上或面临一定压力,但流动性风险并不高。 行业加速进入去伪存真的阶段, 集中度进一步提升,实际更加利好资金、市场研判、运营管理、产品力、营销能力等综合实力强劲的头部房企。

平安证券提到,近日,央行货币政策委员会召开2021年第三季度例会,其中提到“维护房地产市场的健康发展,维护住房消费者的合法权益”。央行罕见提及房地产,融资端微调或成为可能。本次央行政策委员会例会明确“维护房地产市场的健康发展,维护住房消费者的合法权益”,为2009年以来首次提及房地产。结合此前《经济参考报》、《经济日报》相继发声“防止政策调整误伤合理的市场需求”、“楼市调控应注意满足刚需”,预计未来融资端环境或有望迎来小幅缓和。2021H1末37家上市银行中,26家房地产贷款占比、个人住房贷款占比已压降至监管要求上限及以内,整体亦存在一定调节空间。

平安证券进一步分析,优选资金稳健房企,关注潜在“幸存”房企及地产上下产业链的估值修复。 近期地产产业链出现大幅调整,但我们认为短期行业阵痛期有望加速房企优胜劣汰,未来“幸存”房企无论经营、财务将更加稳健,拥有品牌、管理、融资等优势的房企有望持续享受更高利润率水平。投资建议方面,由于行业流动性担忧尚未消除,短期建议优选财务稳健、现金健康、销售高增的行业龙头,如金地集团、保利地产、万科 A、招商蛇口等;中期来看,若后续个别房企信用风险逐步释放,关注财务状况好转,具备估值弹性的潜在“幸存”房企,如金科股份、融创中国等。物业管理方面,考虑行业空间广阔、自主发展强化以及具备抗周期属性,看好中长期发展,建议关注综合实力突出、 关联房企发展稳定的物管龙头,如碧桂园服务、保利物业等。同时建议关注融资端缓和带来的地产上下游产业链修复机会。

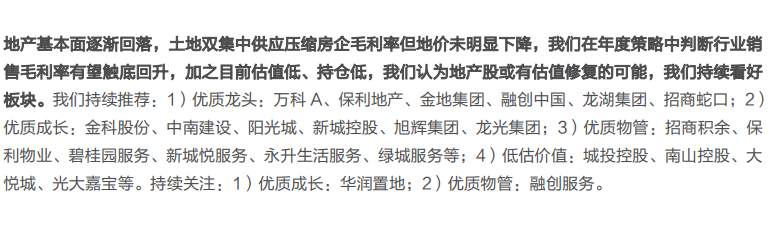

天风证券指出,地产基本面逐渐回落,土地双集中供应压缩房企毛利率但地价未明显下降,我们在年度策略中判断行业销售毛利率有望触底回升,加之目前估值低、持仓低,我们认为地产股或有估值修复的可能,我们持续看好板块。【点击查看研报原文】

【主题四】银行

渤海证券表示,银行业作为顺周期行业,随着经济运行逐步恢复常态,经营压力有望逐步缓解,推动银行股估值修复。结合宏观经济企稳向好和行业基本面持续改善考虑,我们继续看好银行板块的投资机会。从个股方面看,我们预计未来银行个股间分化将愈发明显,建议关注基本面稳健、负债端存在优势、零售化转型深入的行业龙头以及具备区位优势、资产质量优异且估值弹性较大的中小行。

中银证券认为,目前银行板块估值处于历史低位,我们认为银行板块估值过度反应了市场对经济、地产、城投等的悲观预期,价值与估值存在偏离。后续基建与地产政策的逐步转变,稳增长、防风险权重持续增加,或更可能带来正向推进,催化银行板块机会。银行板块已经具备充分的配置价值,锁定估值与价值的偏离。持续看基本面优秀且符合调结构&好区域银行:招商银行、平安银行、宁波银行、邮储银行,杭州银行和江苏银行,逐步开始关注低估值标的价值。

光大证券指出,随着4Q临近,我们认为银行板块风险释放后可能再度迎来布局机会:1)近期RMBS重启具有较强信号意义,4Q房地产融资紧缩态势或有缓和,按揭投放加速销售回款,有利于避免房企集中“暴雷”,为房地产企业调整资产负债表提供时间,同时按揭资产增加一定程度上有利于维持银行NIM稳定。

2)4Q社融增速有望触底反弹,考虑到表内信贷仍将起到托底社融增长作用,再配合政府债券发行节奏加快,预测社融增速在3Q小幅触底后4Q小幅上行;

3)受基金稳定全年投资收益等因素影响,银行板块通常会在4Q有较好表现。特别是近期估值调整后,银行板块配置性价比提升。