又一家火锅品牌要赴港上市了,这一次是捞王。

9月初,据港交所披露,粤式火锅连锁店捞王向港交所主板提交上市申请,计划募资2亿美元,中金、华泰国际为联席保荐人。若其成功上市,将成为继海底捞、呷哺呷哺(需求面积:300-400平方米; 代表项目:上海五角场万达广场,西安城北大融城等)之后第三家上市的火锅品牌。

据捞王招股书显示,本次募集的资金将用于建设2号中央工厂(食材生产)、在全国与全球开设新的餐厅、以及补充运营资金等用途。

万亿火锅市场有着广阔的空间,行业高度竞争又极其分散,对于走向资本市场的捞王前景几何?对比海底捞、呷哺呷哺等其他上市劲敌,捞王存在哪些差距?又有哪些差异化的优势?

火锅赛道“冰火两重天”

捞王实力与风险同在

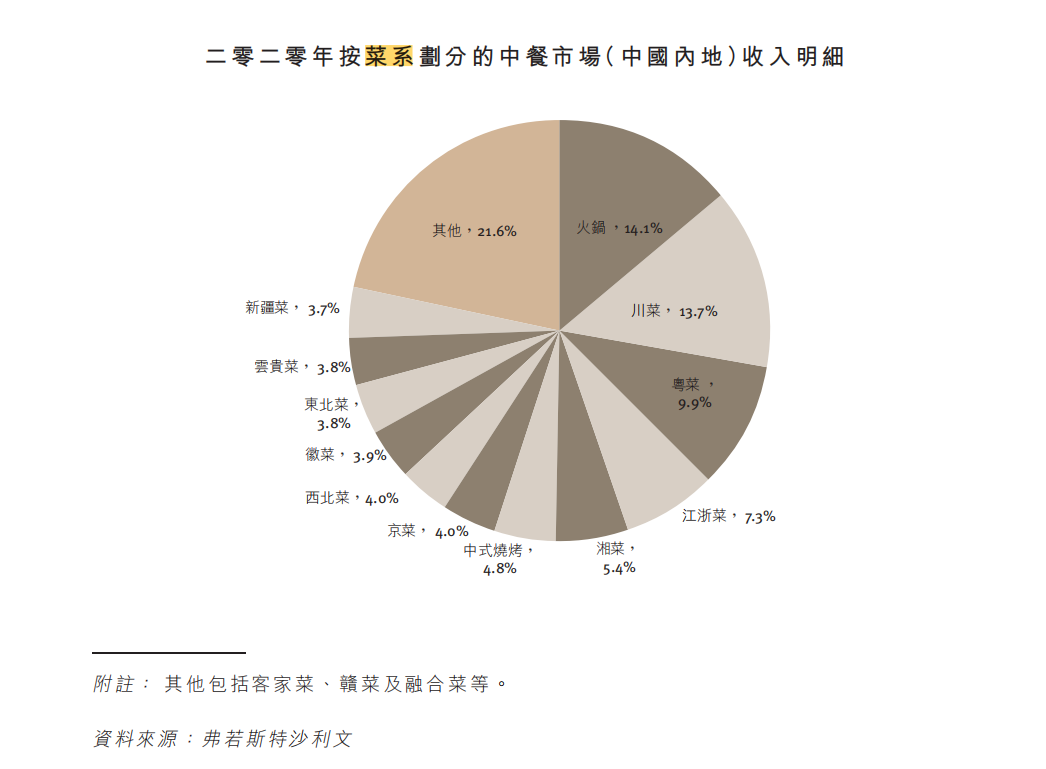

弗若斯特沙利文数据显示,国内餐饮市场上,火锅是第一大品类,约占总市场份额的14.1%,但中国的火锅餐厅市场存在高度分散的现象。2020年,中国餐饮市场有超过40万家火锅店营业,围绕食品质量及一致性、性价比、服务、供应链及人才梯队建设等方面都存在激烈的竞争。

不同火锅品牌都在往深处挖掘需求和打造自己的核心优势,希望在这条赛道上抢占先机。比如,海底捞讲服务,巴奴拼食材,珮姐主打老火锅家传秘方,而近年来鱼火锅、潮汕牛肉火锅、卤味火锅等特色涌现,几乎每个细分赛道都是龙争虎斗。

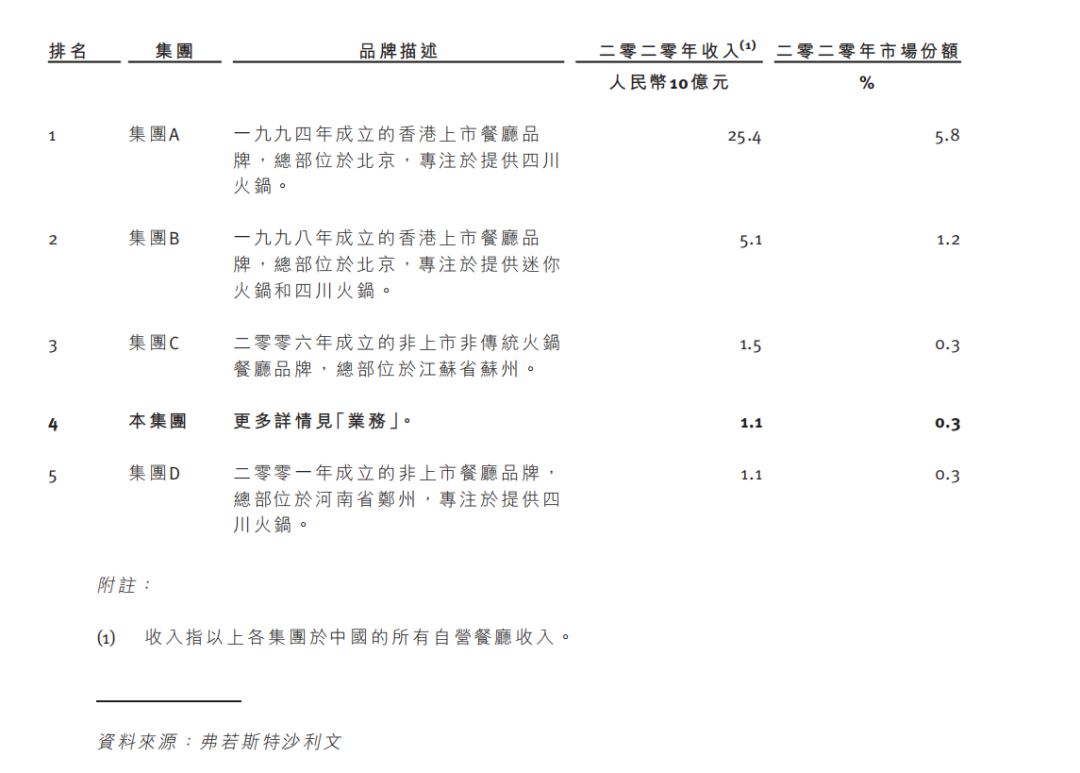

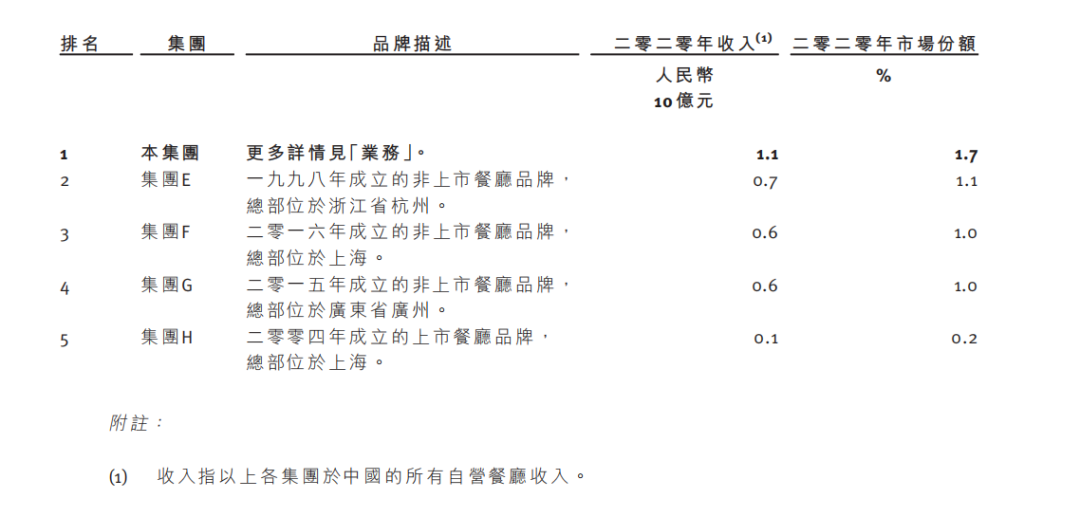

按2020年收入计,中国火锅市场的前五参与者仅占总市场份额的7.9%。下表列出按总收入计的中国五大中国火锅餐厅集团。

其中粤式火锅餐厅市场的竞争十分激烈,按2020年收入计,前五大参与者仅占总市场份额的约5.0%。下表列出2020年五大粤式火锅餐厅集团、其总收入及市场份额:

以2020年收入计算,捞王在国内粤式火锅市场排名第一,市场份额达到1.7%,在整个中国火锅市场中排名第四。

可以说,在当前火锅多元化的大背景下,捞王无疑具有较强的市场影响力。

据招股书显示,除了2020年受疫情影响外,捞王的营收保持较快增长。2018-2020年,其收入分别为8.7亿元、10.9亿元和11.2亿元;2021年上半年营收6.5亿元,同比增长48%。同期净利润分别为5905万元、7991万元、6744万元和2145万元。

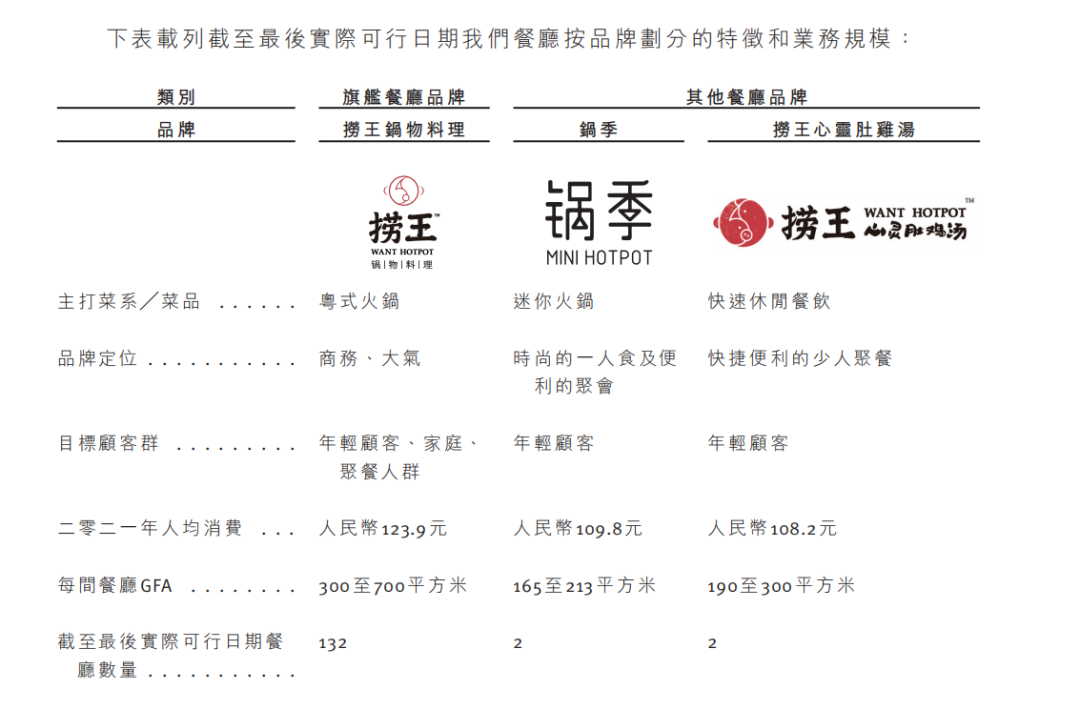

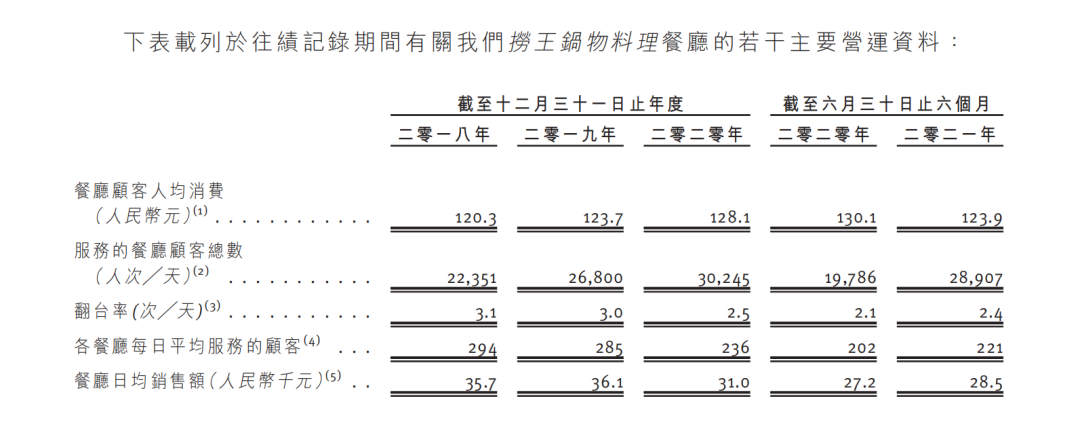

此外,在火锅市场同质化竞争,以及猛烈的价格战之下,捞王餐厅顾客人均消费整体呈现增长态势。2021年上半年,捞王餐厅顾客人均消费为123.9元,高于同期海底捞的107.3元。

更值得一提的是,捞王的用户复购率也很高,捞王坐拥超860万注册会员,其中130万人提供了年龄组别,这当中,约78.4%为18-35岁的年轻人。会员用户90天内的再次就餐率达13.6%。在这样的复购率的情况下,捞王的优势就显得非常明显。

除了优势凸显外,近些年来捞王在发展的过程中也面临一些挑战:

首先,粤式火锅本身存在市场局限性,当前火锅市场主要还是以红汤火锅为主,捞王所采用的清汤火锅区域局限性明显,从受众群体以及口味偏好上来看,不太符合大众用户的口味。

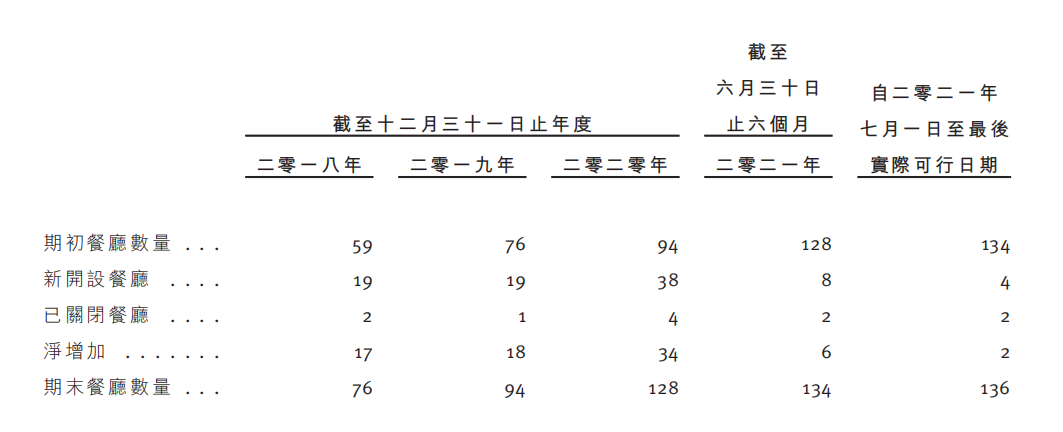

其次,过去三年多时间里,捞王新开出77家店,其中去年新增加34家。但进入2021年后,捞王放缓了扩张步伐,算上关闭的门店,至今仅净增加8家门店。过去三年半时间,捞王关闭了9家店,原因是业绩不佳或者地理位置不具吸引力。

在门店扩张放慢的同时,捞王的一些关键绩效指标也出现了下滑。以132家门店的捞王锅物料理餐厅为例, 2018-2020年,其翻台率分别为3.1次/天、3.0次/天、2.5次/天,呈现出下滑的趋势,2021上半年则再度下降至2.4次/天。此外,捞王的另两项指标——各餐厅每日平均服务的顾客和餐厅日均销售额数据也出现不同程度下滑。

核心优势加持

未来规模化扩张是必然

冲刺上市,意味着捞王的规模化扩张要提上日程,毕竟资本市场需要看到漂亮的业绩增长。

截至目前,捞王在中国内地的25个城市开设了135家连锁自营餐厅及在中国台北开设了一家餐厅。其在招股书中披露,本次IPO募集所得资金净额也被用来在全国乃至全球开设新餐厅——2021年、2022年、2023年、2024年分别计划开设约32、49、75和103家餐厅。

从扩张的角度来看,捞王的核心优势主要体现在三个方面:

其一、集中的食材采购与自动化生产工厂。目前,捞王在江苏省苏州市设有中央工厂,负责研发和生产汤料,以供应给所有门店。中央工厂已实现半自动智能化生产,生产人员只需要执行生产蘸酱和调味料以及酱汁等简单步骤,其余生产步骤由自动化设备完成。截至最后实际可行日期,中央工厂产能可满足超300家门店的汤料需求,是其未来扩张的重要保障。

其二、强控制力的供应链管理。为了保证供应食材口味和品质的一致性,捞王利用供应商高度工业化的生产工艺,实现标准化的食品加工。其门店的店员仅需进行简单处理即可上桌,进而降低了门店的用工需求。

其三、人力资源体系化管理。捞王采用一套标准化门店操作流程指引,涵盖了门店运营的所有环节,以确保一致性。同时,捞王通过线上系统为门店的各级员工提供度身定制的体系化培训,助其储备200多名店长候选人。此外,捞王还开发了巡店系统,用以监督门店和评估门店的运营是否符合标准化门店操作流程指引。

小结

不少业内人士认为,相对呷哺呷哺、海底捞而言,捞王的品牌知名度并不高,此次选择上市有扩大品牌影响力的考虑。

根据弗若斯特沙利文预测,中国所有粤式火锅餐厅收入自2020年至2025年的复合年增长率为15.3%,增速超过其他类型火锅餐厅。并且在养生、健康等消费新理念下,捞王主打“清新养生派”火锅可能呈厚积薄发之势。

连锁餐饮上市成功就意味着要接受资本市场中更多投资者的审视,彼时如何提高竞争力等难题也将被聚焦及放大。而坐拥“中国第一粤式火锅”的捞王能否讲好资本故事,还需要时间的考验,我们一起拭目以待!