医药生物行业运营改善趋势明显 三大细分赛道业绩增速居前

2021-09-17 14:48:46来源:经济参考网

受上年同期基数较低及国内疫情控制较好等因素影响,医药生物行业(申万行业分类,下称“SW医药生物行业”)今年上半年业绩整体回升。数据显示,今年上半年,SW医药生物行业实现营业总收入1.09万亿元,同比增加24.04%,归属于母公司股东的净利润1248.17亿元,同比增加45.76%。

《经济参考报》记者注意到,今年上半年,受医药集采等因素影响,SW医药生物行业分化比较明显,CXO、消费医疗和生物制品三大领域业绩增速领先。其中,生物制品板块上半年营收同比增加35.53%,归属于上市公司股东的净利润同比增加101.41%。这一净利润增速不仅位居行业第一,且创下该板块近十年同期增速新高。

对此,部分券商指出,医药生物行业运营改善趋势明显,板块估值位于历史中等水平,看好创新服务产业链及具有消费属性的优质赛道龙头公司。不过,一位资深市场人士9月15日告诉《经济参考报》记者,消费医疗和生物制品板块前期受市场追捧,但受医药创新驱动,CXO行业未来业绩增长确定性更强。

行业分化明显

三大细分赛道业绩增速居前

复星医药(600196.SH)在半年报中指出,2021年,随着我国医疗卫生体制改革的深入,一致性评价、药品和医疗器械上市许可持有人制度、医保严格控费、国家药品集采和药价谈判、基于临床价值的抗肿瘤药临床指导原则等政策陆续推出,制药工业整体进入转型期,行业增速继续放缓且结构发生较大调整,仿制药下行压力进一步加大,创新药研发及上市进入快速发展期。医疗器械和医学诊断受益于创新政策、进口替代,机遇多于挑战。医疗服务需求旺盛、行业结构进一步调整。

数据显示,今年上半年,SW医药生物行业实现营业总收入1.09万亿元,同比增加24.04%,归属于母公司股东的净利润1248.17亿元,同比增加45.76%。

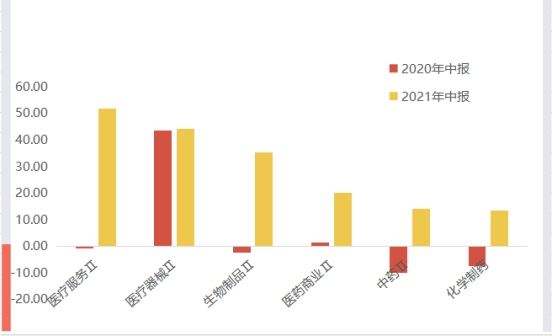

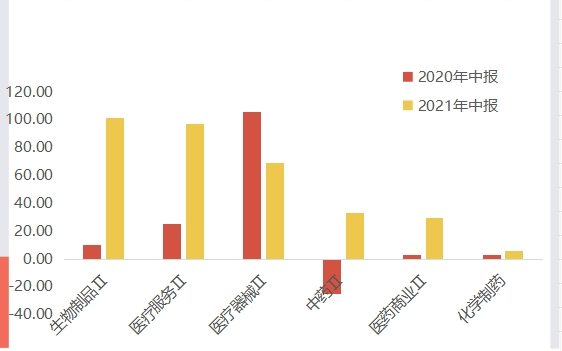

《经济参考报》记者注意到,今年上半年,在医药生物行业六大细分板块中(根据申万二级行业分类),各板块业绩表现不一。其中,医疗服务、医疗器械、生物制品、医药商业营收增速高于行业整体增速,分别为51.87%、45.24%、35.52%、24.44%;中药、化学制药增速低于行业增速,分别为14.13%、13.55%。

从归属净利来看,今年上半年,仅生物制品、医疗服务、医疗器械三大细分板块净利增速高于行业整体增速,分别为101.41%、97.37%、69.16%;中药、医药商业、化学制药净利增速低于行业增速,分别为33.36%、29.76%、5.92%。

值得一提的是,在营收增速超过行业增速的三个细分领域中,今年上半年,医疗服务与生物制品的营收增速分别同比上升52.55个百分点、37.92个百分点;而医疗器械领域营收增速仅同比上升0.5个百分点。

医药生物行业细分板块上半年营收同比增速(%)

《经济参考报》记者注意到,上述医药生物行业六大细分板块中,化学制药营收、净利增速均远远落后于其他板块。

“带量采购对整个板块的影响非常大”,前述医药资深市场人士告诉《经济参考报》记者,以恒瑞医药为例,受国家和地方带量采购的影响,公司传统仿制药销售下滑。2020年11月开始执行的第三批集采涉及公司的6个药品,今年上半年销售收入环比下滑 57%;主要产品卡瑞利珠单抗自2021年3月1日起开始执行医保谈判价格,降幅达85%,加上产品进院难、各地医保执行时间不一等诸多问题,造成卡瑞利珠单抗销售收入环比负增长。这些因素导致公司今年上半年营收、净利增速分别为17.58%、0.21%。受此影响,今年年初至9月15日,恒瑞医药股价波动区间为44.33元/股—97.23元/股,累计跌幅50.69%,同期板块涨幅6.35%,大盘涨幅5.27%。

生物制品净利增速居前

四家疫苗公司净利润翻倍

值得注意的是,今年上半年,医药生物行业六大细分板块中,生物制品板块多项指标表现突出,业绩实现快速增长。

数据显示,今年上半年,生物制品板块累计实现营收779.91亿元,同比增长35.52%;实现归属于上市公司股东的净利润(下称“净利润”)186.16亿元,同比上升101.41%。

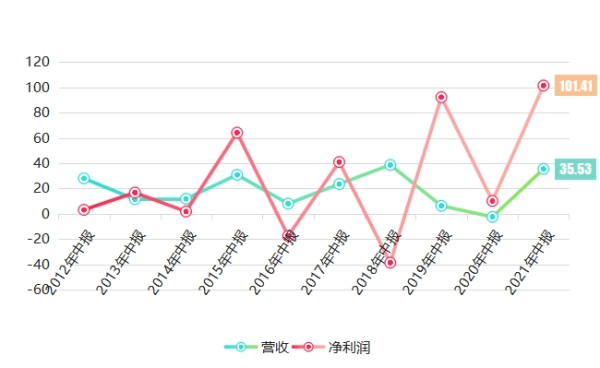

从营收看,2012年中报至2018年中报,生物制品板块一直保持着持续稳定的增长态势,营收增速基本维持在两位数以上,但2019年营收增速跌至个位数,2020年受疫情影响营收更出现了负增长。而直到今年上半年,生物制品板块收入实现大幅回升,业绩回暖趋势明显。

另一面,从净利润看,近十年来生物制品板块保持着波动向上发展的态势,其中,2021年上半年其净利润增速达101.41%,创下近十年同期净利润增速新高。

生物制品板块近十年业绩增速(%)

同时,与医药生物行业其它细分领域相比,生物制品业绩表现亦十分突出。

其中,在净利润增速超过行业增速的三个细分领域中,今年上半年,生物制品与医疗服务净利润增速分别同比上升91.21个百分点、71.25个百分点,而医疗器械领域净利润增速同比下滑了36.95个百分点,可见,生物制品板块上半年净利润增速不仅同比大幅上升,且还在生物医药六个细分领域中排名第一。

医药生物行业细分板块上半年净利润同比增速(%)

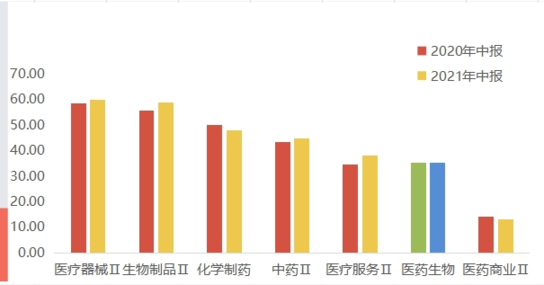

除了业绩数据优异外,生物制品领域还保持了较高的销售毛利率。数据显示,今年上半年,医药生物行业整体毛利率(整体法,以下均相同)为35.36%,同比上升0.01个百分点。其中医疗器械、生物制品、化学制药、中药、医疗服务毛利率分别为59.9%、58.87%、48.14%、45.02%、38.21%,高于行业整体毛利率;医药商业毛利率仅为13%,低于行业整体毛利率。

其中,医疗服务、生物制品、中药三个细分领域今年上半年毛利率同比增幅较大,分别同比提高3.68个百分点、2.92个百分点、1.57个百分点。

医药生物行业细分板块上半年销售毛利率同比增速(%)

对此,业内人士指出,受益于疫苗大单品放量,血制品、生物药景气度回升等,生物制品板块上半年业绩保持快速增长。其中,疫苗增速高于生物药和血制品,血制品增速相对较低。

从业绩增速上看,康希诺与沃森生物营收、净利润增速双双进入生物制品板块前五名;此外,四环生物、金迪克及南华生物的营收、净利润增速均位于生物制品板块后五名。

生物制品板块上半年业绩前5名、后5名公司统计

国信证券表示,“根据海关总署数据,1-7月我国人用疫苗累计出口货值达483.8亿元,7月单月出口货值达158.9亿元人民币,环比6月90.4亿元增长75.9%,截至7月底我国出口新冠疫苗和原液累计超7亿剂。Delta突变株给全球疫情带来不确定性,国际出口和国内加强针延续增量需求,下半年随着产能进一步爬坡,新冠疫苗有望持续贡献业绩弹性。”

责任编辑:hnmd003