高位资源股“退潮” 电力产业链标的表现仍旧抗跌

2021-09-17 14:48:57来源:东方财富研究中心

A股三大股指全线低开,随后维持低位震荡,伴随着大金融护盘,白马消费大反攻,临近午间创业板指暴力拉升翻红。从盘面上来看,市场风格再现轮动,“喝酒吃药”行情来了,高位资源股“退潮”,而电力产业链标的表现仍旧抗跌。

山西证券此前提到,对于高位标的可逢高减仓,并逢低配置将有盈利修复的优质标的。目前A股整体估值依旧处于低位,科技行业持续维持高增速,消费题材虽然受到疫情影响但未来恢复空间较大,A股整体基本面支撑较强,指数长期呈震荡向上走势。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】

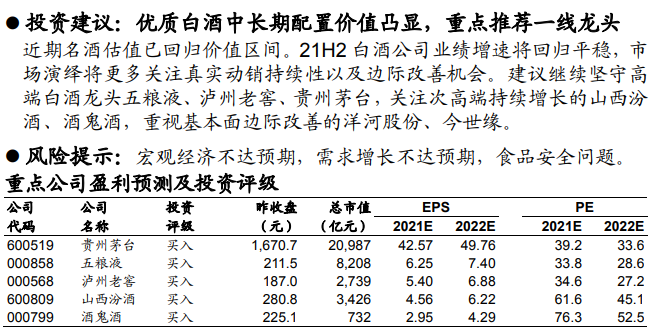

华金证券认为,伴随近期估值回落,白酒行业的布局价值逐步显现,目前板块仍然保持了较高的景气度,预计次高端有望延续增长态势,地产酒作为后周期品种,业绩弹性有望释放。中长期来看,消费升级仍在途中,白酒行业集中度有较大的提升空间。目前围绕两条投资主线:关注确定性增长品种和低估值改善型品种:1)各地点状疫情目前已逐步缓解,预计对9月中秋旺季冲击影响较小,不影响对21H2整体行业的业绩判断;2)茅五泸等高端白酒估值已回落至40倍以内,进入价值布局区间;3)目前时点,重点推荐确定性增长和低估值改善型品种。

国金证券也提到,疫情对中秋动销的影响或好于市场预期,除部分中风险地区外,宴席、聚餐消费受到的限制有限。随着南京、郑州、上海浦东、扬州等地中风险地区清零,预计中秋需求仍将向好。渠道库存、价盘健康,预计多家龙头有望于9月底之前实现全年回款目标。当前茅、五、泸22年PE分别为34/27/29X,估值已具备较强性价比。关注调整后的布局时机,首推高端(茅五泸)及改革标的。

国信证券指出,2021H2景气度仍持续,局部地区疫情影响有限,高端消费依然旺盛,白酒基本面仍有较强确定性。一方面,当前茅台批价坚挺,五泸批价平稳,持续体现高端酒有较强的需求支撑,奠定白酒板块良好景气度;另一方面,局部地区疫情影响逐渐消费,消费场景逐步恢复,虽大众消费倾向短期承压, 但高端和次高端价格带扩容趋势未改,大众消费升级和品牌集中趋势未变,高端酒和优势次高端酒企仍有望量价齐升,在全国市场深度扩张,持续成长。同时近期渠道跟踪反馈中秋打款顺利进行,动销平稳,随着局部地区疫情影响逐步减弱,消费场景也有望在节前基本恢复,预计中秋国庆旺季表现会继续稳中向好。【点击查看研报原文】

【主题二】

太平洋证券提到,投资的本质是分享企业的成长价值,长期可持续的高回报率的板块和公司是稀缺的,把握优质资产回调良机。基于老龄化、可支配收入提升等需求提升以及技术创新驱动的供给能力增加,部分优秀头部企业强者恒强,医药板块具备长期投资价值不变。

山西证券指出,医药生物板块估值已处于历史地位水平,多数核心资产当前估值进入合理区间,其基本面良好,业绩成长性确定,建议积极把握错杀、超跌带来的价值投资机会。

行业政策方向明确,持续加速内部分化,建议长期关注:(1)创新药:政策密集出台,带量采购常态化持续加速行业分化,倒逼企业向创新转型;医保目录已建立动态调整,政策大力推动创新研发,我国医药创新已进入黄金发展期,开启国际化之路,建议关注研发实力雄厚,管线丰富,梯度合理,产品优势突出的国产创新龙头企业。

(2)医疗外包服务(CDMO/CMO/CRO):创新药研发等多因素推动下,国内CXO行业高速发展,随着行业政策的推进以及药品质量标准的提升,行业集中度有望进一度提升,建议关注行业龙头及细分市场龙头。

(3)自我消费:随着国内经济水平的不断提高,医药产业迎来消费升级需求,具有自我消费属性且规避医保控费政策的疫苗等药品细分领域景气度持续。

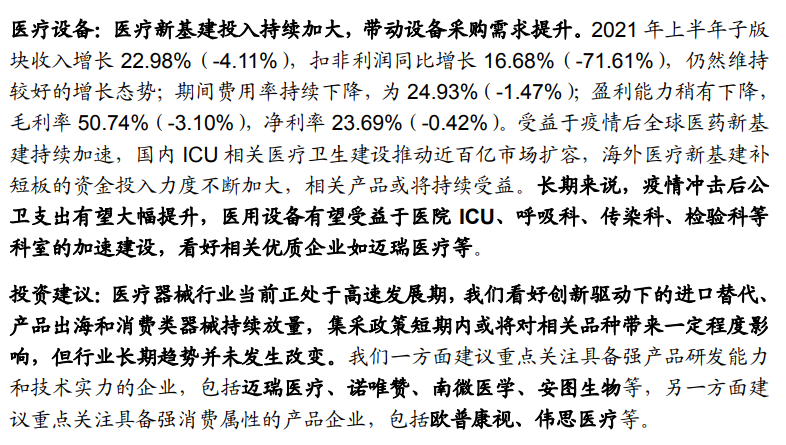

中泰证券表示,医疗器械行业当前正处于高速发展期,我们看好创新驱动下的进口替代、产品出海和消费类器械持续放量,集采政策短期内或将对相关品种带来一定程度影响,但行业长期趋势并未发生改变。我们一方面建议重点关注具备强产品研发能力和技术实力的企业,另一方面建议重点关注具备强消费属性的产品企业。【点击查看研报原文】

【主题三】抽水蓄能

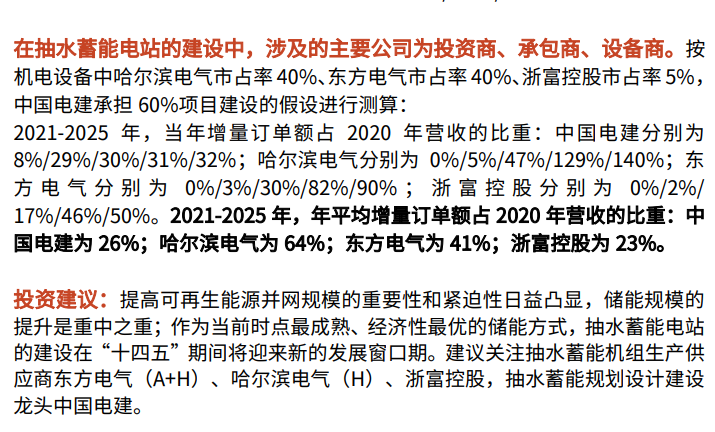

抽水蓄能是一种物理储能方式,通过在电力负荷低谷期将水从下池水库抽到上池水库,将电能转化成重力势能储存起来,并在电力负荷高峰时利用反向水流发电。国信证券指出,抽水储能电站主要通过峰谷电价差套利进行盈利。收入主要来源于容量电费和发电电费;成本主要是购电费用和折旧费用等。考虑抽水储能电站建设投资在6元/W ,设备寿命20年,土建寿命50年,电量损耗 20%,抽水蓄能成本在 0.07~0.15 元/kWh,低于当前化学储能成本。到 2035年投产总规模3亿千瓦。预计总投资将达到1.8万亿元。建议关注水轮机设备和水利水电工程建设板块。

此前,浙商证券认为,近日国家能源局综合司发布相关文件,提出到2035年我国抽水蓄能装机规模将增加到300GW,投资规模约1.8万亿元,若属实,将超市场预期。目前抽水蓄能是最成熟、效率最高的储能技术,而储能又是发展新型电力系统必不可少的环节,预计在这方面的建设将加速推进,其中抽水蓄能建设龙头中国电建,以及粤水电、中国能源建设(H股)将首先受益,未来业绩有望显著增长。

光大证券表示,抽水蓄能亟待加快建设,发展窗口期来临。储能行业仍处于多种储能技术路线并存的阶段,抽水蓄能仍然是当前最成熟、装机最多的主流储能技术,其综合效率在70%到85%之间,且仅有0.21-0.25元/kWh的度电成本,在各种储能技术中度电成本最低。中国抽水蓄能装机规模显著增长,截至2020年底,我国已投产的抽水蓄能电站总规模为30GW,但抽水蓄能建设进度不及规划目标的1/3。国家发改委、能源局于2021年8月发布《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》,鼓励多渠道增加调峰资源(包括抽水蓄能电站)。多个地方政府在十四五规划等文件中,均提出要重点发展抽水蓄能产业,完善抽水蓄能电站价格形成机制,加快抽水蓄能建设。根据我们不完全统计,当前国内在建抽水蓄能项目超过50GW。

光大证券进一步提到,经济性提升,市场规模将超万亿。截至2020年底,我国在运抽水蓄能电站装机规模30GW,在建规模超过50GW。国家能源局目前正在组织开展新一轮抽水蓄能中长期规划,并推动完善价格形成机制,以保障抽水蓄能健康发展。若“十四五”至“十六五”期间抽水蓄能电站建设新开工300GW,新增投资规模将达到1.8万亿元。【点击查看研报原文】

【主题四】

主力资金加仓名单实时更新,APP内免费看>>

平安证券指出,新能源风景这边独好。新能源(核电、风电、光伏发电)板块19家公司中,1H21归母净利润同比增长、扭亏为盈的分别有11、1家,同比下降、出现亏损、持续亏损的分别有2、1、4家;2Q21业绩情况与1H21一致。设备利用率提升、装机规模增长,推动新能源板块营收、利润高速增长。

9月7日消息,国家发展改革委、国家能源局正式复函国家电网公司、南方电网公司,推动开展绿色电力交易试点工作。对此,国金证券表示,证电一体化绿电为制造业企业加持“绿卡”。 绿电交易,是以风电、光伏等绿色电力产品为标的物的中长期交易。与始于 2017 年的绿证相比,绿电的证书与物理电量捆绑销售,权属清晰,用户可在绿电市场交易直接购电+获得绿证。目前,绿电的用户主要包括出口企业、 承诺未来实现 100%使用可再生能源电力的公司和国内自愿承诺购买绿电的公司。未来,如碳边境调节税开征,钢铁、铝等高耗能企业也将进入绿电交易市场。

国金证券进一步分析,中长期绿电交易或至千亿千瓦时级别市场。首批绿电交易达成交易电量79.35 亿千瓦时,我们预计2022年,随着绿电市场的推进,市场规模至少在 200-300 亿千瓦时(2021年仅半年规模);2023年后,如欧盟碳边境调节税启动,将有更多高耗能企业进入市场,绿电交易规模或有望看到千亿千瓦时。

投资建议来看,未来绿电的主要增量来自平价新能源上网,我们认为绿电溢价+市场空间扩容,双因素驱动新能源运营商成长,建议关注新能源运营商:A股三峡能源、中闽能源;H股中广核新能源、龙源电力、大唐新能源。

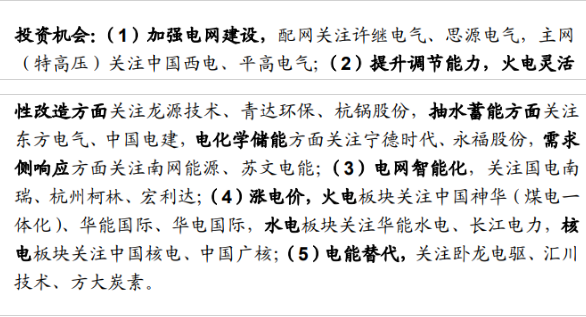

信达证券提到,电力系统转型升级是关乎我国“双碳” 目标实现的决定性因素。 新型电力系统是中央对于电力行业发展作出的系统阐述,明确了电力系统在实现“双碳”目标中的核心地位,指明了电力系统转型升级的方向。 建议关注加强电网建设、提升调节能力、电网智能化、涨电价、电能替代五条主线。【点击查看研报原文】

责任编辑:hnmd003