全线冲高回落三大指数下跌 公募基金紧急解盘

2021-09-17 14:48:56来源:中国基金报

全线冲高回落。

9月16日全天,A股两市冲高回落,午后迎来跳水,延续这两日的调整趋势。周期、新能源、光伏等高景气板块集体回调,锂电产业链个股批量跌停。千亿锂电巨头天齐锂业、赣锋锂业双双跌停,机构博弈激烈。

受访公募普遍认为,股市情绪明显降温,一方面受8月经济数据带来的经济下行压力预期影响,另一方面则是市场传言锂矿集采导致的政策面担忧所致。另外,由于双节即将到来,一般A股在节前表现得都会较为弱势。而监管部门对部分风格发生偏离的基金产品进行的重点关注,也可能引发基金调仓行为。

展望后市,公募基金对A股仍保持乐观,认为市场整体基本面支撑较,指数长期震荡向上走势仍将延续,主线赛道短期调整或是新一轮配置机遇。

全线冲高回落

三大指数下跌收盘

9月16日,A股表现不佳。三大指数均出现下跌收盘,而且跌幅都不小。上证指数收盘下跌1.34%,深证成指下跌1.91%,创业板下跌2.24%。

全天来看,三大指数开盘涨跌不一,随后震荡走弱。板块方面,煤化工、白酒板块较活跃,煤炭、钢铁、天然气等周期板块冲高回落。前一日强势的锂电、光伏板块全线大跌。

指数午后继续下探,沪指跌逾1%,创业板指跌幅扩大。养殖业、猪肉、农业种植、乳业板块逆势走高;稀土、券商、地产、石油、半导体芯片股表现低迷。

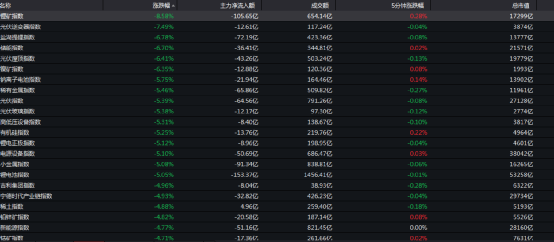

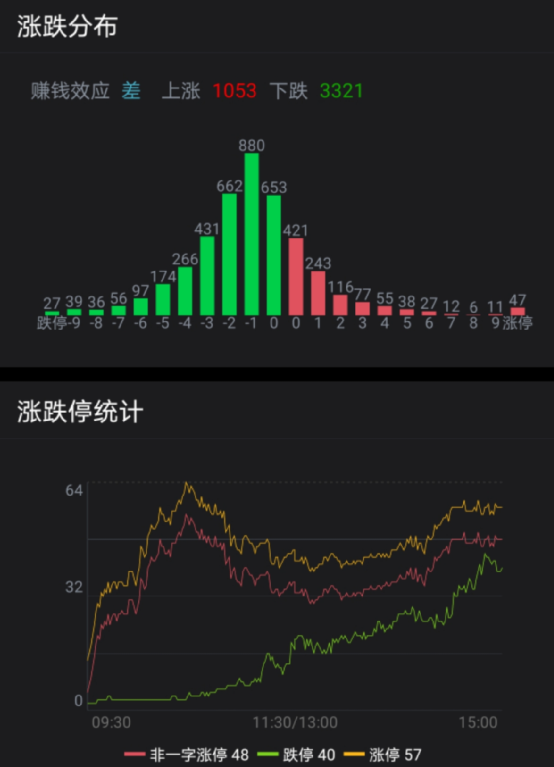

两市上涨个股1063家,下跌个股3335家,超三千只股票下跌,这也是近期下跌数量最多的一天,和此前无论大盘涨跌而且涨跌个股都参半的情况出现明显变化,市场操作难度加大,出现了整体走弱的情况。涨停个股59家,涨停数明显下降,赚钱效应不足,跌停个股37家,跌停数为近期最多,部分个股抛压加大。

总体而言,市场情绪偏向谨慎,个股呈现普跌格局,赚钱效应较差。周期、新能源、光伏等高景气板块集体调整,而养殖、饲料、消费等今年跌幅较大板块逆势上涨。

两市整体成交量小幅上行,超1.47万亿元,已经连续第42个交易日成交超万亿元,北向资金净流出超30亿元,连续两个交易日净流出。

锂电产业链掀跌停潮

机构博弈激烈

周四,前一日还士气高昂的新能源板块迎来剧烈调整。锂电池、光伏、储能等板块出现全线杀跌走势,HIT电池、华为海思、有机硅等板块跌幅居前,这些板块都是今年以来涨幅比较大的板块。

具体来看,新能源汽车相关股票纷纷低开低走,锂电等高成长板块个股批量跌停。两大锂电巨头天齐锂业和赣锋锂业一齐跌停,盐湖股份、西藏珠峰、西藏矿业等也纷纷跌停。

锂电股掀跌停潮,融捷股份、正泰电器等20余只个股跌停或跌超10%。盘后数据显示,机构产生分歧买卖不一。

其中,一机构卖出盐湖股份1.41亿元,一机构买入2.9亿元;两机构卖出西藏矿业1.41亿元,一机构买入4532万元并卖出4667万元;

一机构卖出天齐锂业1.35亿元并买入8378万元,另有一机构买入1.54亿元;一机构卖出雅化集团7982万元,一机构买入6006万元;

西藏珠峰龙虎榜上,1家机构、沪股通资金和3家高胜率营业部资金都大幅卖出,而游资有所买入。

赣锋锂业而言,通过资金流向和龙虎榜可以看出,个股超大单和大单资金纷纷卖出,而中单和小单资金买入较多。龙虎榜上,3家机构和深股通资金大幅卖出,而深股通、机构、高胜率营业部资金买入也不少,但整体卖出远大于买入。

政策面和盈利端担忧两方面主要因素

致市场调整

对于今天市场的调整,记者盘后采访了多家基金公司及公募投资人士。他们普遍认为,市场表现不佳或是刚公布的经济数据及工信部关于新能源的最新表态引发的政策担忧所致。

博道基金认为,整体来看,股市情绪明显降温,主要受两方面影响。一方面,昨日公布的8月经济数据显示经济下行压力加大,尤其是地产和消费,而价格上涨压力不减,滞胀风险增加,对股票盈利端担忧有所加大。

另一方面,今日工信部新闻提到“中国新能源汽车成本依然偏高。电动车关键部件动力电池面临锂钴镍等矿产资源保障和价格上涨压力,工信部将与相关部门一起加快统筹,提高保障能力”,市场传言锂矿集采,导致市场对前提热门新能源产业链产生较大的政策担忧。

诺德基金基金经理顾钰表示,今天A股市场出现一定程度回调,除工信部副部长辛国斌的最新表态外,还有一个可能的原因是,“监管部门对部分风格发生偏离的基金产品进行了重点关注,而相关基金经理也对基金产品的持仓进行调整。”

博时基金从消息面上解读称,周三,国家发改委举行9月份新闻发布会,国家发改委价格司副司长表示,17个省份已开展或启动猪肉收储工作,随着收储“托市”效果逐步显现,叠加秋冬季和两节猪肉消费趋旺、需求增加,生猪价格可能会逐步有所回升。下一步,将会同有关部门进一步研究采取进口调节等跨周期措施,促进生猪市场平稳运行。受此影响,今日猪肉板块表现亮眼。

另外,国务院发文称,原则同意《全国高标准农田建设规划(2021—2030年)》。通过实施《规划》,到2022年建成高标准农田10亿亩;到2025年建成10.75亿亩,并改造提升现有高标准农田1.05亿亩;到2030年建成12亿亩,并改造提升现有高标准农田2.8亿亩。同时,还提出,2021—2030年完成1.1亿亩新增高效节水灌溉建设任务。受此影响,今日种植板块走强。

而在9月15日海南省海口市召开的“第三届世界新能源汽车大会(WNEVC 2021)”上,工信部副部长提出,目前中国新能源车成本依然偏高。另外,电动车关键部件动力电池面临锂钴镍等矿产资源保障和价格上涨压力,工信部将与相关部门一起加快统筹,提高保障能力。或受此影响,今日锂电板块出现回调。

还有业内人士指出,市场调整或与节日临近相关。华南一位公募人士称,“马上就要到中秋节,中秋节后很快又要到国庆节,一般A股在节前表现得都会较为弱势,一方面是投资者对节日期间外围市场走向不佳的担忧,另一方面是对可能出现利空消息的不确定性担忧,会使得做多信心有所下降。”

需要注意的是,他强调道,周四A股杀跌的主要是今年以来涨幅较大的品种,而上涨的是今年以来表现弱势的品种。每一次节假日,A股都容易出现风格的切换。

另一位业内人士指出,最近市场的调整,有几个核心表现因素。一方面,外资出逃。近几日整体呈现出资金出逃趋势,和以往的走势一样,外资对于市场情绪的影响还是比较大,多数时期也是趋同。

另一方面,结构分化延续。金融、消费等权重股这个整体低迷,能源表现强势,但集中上涨之后迎来高位分化,资金筹码松动下波动加剧;此外,持续万亿成交之下,整体量能逐步萎缩,根据历史规律,集中成交后市场大概率都有一波大小不一的调整,而这次也不会例外。

周四周期板块延续调整,有色板块跌幅超4%,领跌两市。对于周期板块的调整,华夏基金和华宝基金均表示,有色金属(申万一级)跌幅近5%,领跌两市。近期板块涨幅较大,市场对于政策监管加强的预期也随之加强,引发上游周期板块集体调整。

A股大概率延续震荡格局

风格轮动指向上游环节

展望后市,多家公募对市场仍保持乐观,认为A股仍有基本面支撑,出现系统性风险的可能性不大,或延续宽幅震荡格局。

博时基金表示,总体来看,经济延续复苏的态势,当前A股成交活跃度维持较高的水平,宏观政策暂时也没有大的变动,未来A股大概率延续震荡格局,可适当关注业绩具有长期增长逻辑且估值相对合理的优质个股的机会。

金信基金认为,短期市场情绪谨慎,中期来看,目前A股整体估值依旧处于低位,科技行业持续维持高增速,消费题材虽然受到疫情影响但未来恢复空间较大,A股整体基本面支撑较强,指数长期震荡向上走势仍将延续,新消费新科技新材料仍是长期布局方向。

永赢基金也对市场保持乐观,关注新经济和传统经济上游环节。宏观政策方面,国内“经济差,政策宽”的格局未变,除市场普遍预期的年底前还有一次降准外,额外的降息也存在可能,这是附加的上行期权。同时考虑到海外流动性风险将至未至,即使年内沟通并开启taper对国内影响相对有限,对未来市场应保持乐观。

市场流动性方面,永赢基金认为,在地产投资预期回报率快速下降的背景下,居民增配权益资产大势所趋,A股流动性保持充裕,2021年二季度以来,公募基金增量加速上行,同时,小市值因子走强使得私募和量化产品业绩亮眼,并带来规模的快速扩张,值得注意的是两融余额持续上升,反映出增量资金持续进场,市场逻辑应从存量博弈转为增量上涨。

从基本面来看,新经济和传统经济都是上游景气更加占优,相对景气决定市场风格,虽然周期和景气科技“你方唱罢我登场”,但风格轮动都指向上游环节,在市场特征上,小盘股、主题投资活跃度仍较高。

中期来看,博道基金提示称,当前指数中枢虽有抬升,但未来以下因素或仍将影响市场走势:一方面,2017年A股加速国际化以来,A股每一次向上突破的时间都与人民币升值吻合。

博道基金认为,美联储Taper启动前后,中美金融周期错配将显性化,人民币或存在阶段性贬值压力,外资流入放缓;另一方面,当下A股市场的结构极端分化造成一定脆弱性,市场整体对负面消息更加敏感。但是,在稳增长压力逐渐显现的过程中,逆周期调节的发力仍将对A股形成支撑。

周期板块细分机遇值得挖掘

对于周期板块后市行情及投资机会,公募普遍认为,细分领域仍有上升空间。华夏基金表示,本轮周期行情与供需结构有密切关联,在全球流动性相对充裕、需求端持续改善、而供给约束偏紧的影响下,周期板块基本面支撑较强,虽然近期波动明显加大,但调整后需求较强的稀土、电解铝、海运等方向仍有向上空间。

展望后市,华宝基金认为,一方面,经济相对乐观背景下顺周期板块中的细分机会仍值得重点挖掘,包括但不限于有色、化工等;另一方面,站在下半年展望明年,景气延续且有望通过业绩释放显著消化估值的行业预计仍将有表现。

具体到资源板块,30/60 碳中和政策带来的产业影响预计将进一步体现,包括需求端和供应端。

对应而言,一方面,能源金属品种的投资将成为资源领域内长期的重要主线;另一方面,顺周期逻辑仍有一定的持续性,但后续顺周期品种的聚焦点预计将在景气维持的基础之上更多转向供应端。

在永赢基金看来,市场风格往周期板块进行平衡,限产、限电等供给侧因素支撑甚至带动部分周期品价格上涨,上游资源品供需偏紧格局继续催生博弈行情,包括煤炭、有色金属的电解铝、钢铁、部分化工品种和电力等。

财通基金同样看好顺周期板块投资机会。财通基金认为未来一段时间内仍将保持较强的趋势,高位运行概率仍将比较高。近期部分省市对重点行业的大比例限产政策力度,或引发政策面对类似“运动式减碳”的纠偏,或是市场短期的扰动因素。长线来看,顺周期板块可能会出现一定分化,逐步从系统性机会演变为结构性机会。

金信基金则表示,近期尽管市场成交活跃,但宏观经济数据仍显疲软,市场进入宽幅震荡,周期股进入加速上涨并快速分化阶段,超跌绩优股及成长股开始反弹,但反弹持续性有待观察。

新能源调整或是新一轮配置机遇

但成长股性价比有所下降

尽管锂电等新能源板块周四表现不理想,但公募依然看好后市。多位基金经理指出,高景气度的锂电设备近期回调,建议重点关注。

诺德基金基金经理顾钰表认为,工信部副部长辛国斌表示,中国新能源整车成本偏高,将统筹保障动力电池资源供应。市场可能认为锂也会遇到价格管制问题。

“但我们认为锂矿供给主要在国外,国内供应有限,通过行政方式调控价格难度较大;保障资源供应,更大的可能性是加快国内锂矿资源的开发。从基本面上看,新能源车产业链仍旧处于景气向上阶段。”他说道。

华夏基金也表示,新能源车、光伏等近期成长方向也进入盘整周期,但其产业趋势清晰,历来市场主线都是有休整的时候,“我们对渗透率提升、国产替代的大逻辑有充分信心,在碳中和远期驱动下,新能源领域具备持续挖掘、做出超额收益的基础,短期调整或是新一轮配置机遇。”

不过,有机构认为成长股性价比有所下降。

具体来看,永赢基金认为,其中,电动车产业链行情可能还未结束,但赛道已经较为拥挤,需要进行高低估值切换,中下游景气预期已经计入较为充分,但部分上游原材料可能还有一定的上升空间,另外光伏产业链景气回升,值得关注;半导体由于芯片价格下行预期叠加大基金减持行为导致整体板块估值承压,目前估值接近历史高位,难言改善,需要谨慎;军工板块景气未发生重大变化,进一步的行情需要等待三季报的业绩兑现催化。

另一方面,对于年内跌幅较大的医药、消费板块,基金公司认为可以重点关注。

顾钰表直言,大消费和医药的龙头具备确定性、持续性和可预测性的比较优势,在经历这段时间的回调后,估值已经进入合理区间;叠加估值切换的因素,我们认为大消费和医药行业可以重点关注。

永赢基金则表示,目前消费板块难言便宜,关键是基本面拐点尚未出现,可能有超跌反弹的行情,但趋势性行情或许需要等待政策风险消除以及中观数据的改善信号。

此外,可关注金融行业中的券商板块,A股两市成交额持续放大,目前基本面持续向好、估值较低,可以等待政策宽松信号的催化。

责任编辑:hnmd003