核心观点

1、消费板块: 景气度持续分化,食品饮料整体回暖

(1)食品饮料

整体维持高景气,白酒批价出现分化,茅台一批价大幅上升,泸州老窖、五粮液价格持平。啤酒、牛奶价格环比小幅上涨。中药材价格指数环比小幅上升,维生素A价格环比持平,赖氨酸价格环比小幅下降。受缺芯影响,乘用车销量同比下降,汽车经销商库存预警回落。纸浆价格持续回落,瓦楞纸价格近两周小幅上涨。猪价持续下跌,鸡苗价格大幅下降。近两周仔猪、生猪、猪肉价格均不同程度下降,6月生猪存栏量、能繁母猪存栏量持续回升。肉鸡苗价格环比大幅下降15.38%,活鸡价格小幅上升。8月下旬义乌小商品价格指数小幅下降,8月社会消费品零售额同比增长2.50%,增长速度持续放缓。7月家电销售同比增速总体下降。空调销售增速小幅回正,洗衣机销售增速下降。冰箱、电视机销量同比增速维持负区间。

2、成长板块: 5G投资建设步伐加快,新能源汽车逆势增长

(1)

:8月台湾电子暨光学产业PMI指数环比下降4个百分点至65.00%,扩张幅度收敛。受马来西亚封测厂商停工影响,全球封测产能缺口进一步扩大,全球芯片短缺局势或将延续。:中国移动光纤光缆集采规模同比增长20%,5G建设投资步伐加快,未来光纤光缆行业供需结构有望改善。5G手机产品加速渗透,8月出货量占比提升至74%。电影票房周度收入环比回落,福建疫情反复为影视行业复苏再添不确定性。光伏产业链价格涨势有限。截至9月13日,国产多晶硅料、单晶硅片分别环比上周小幅上涨0.52%和0.13%,环比动能走弱。终端需求持续旺盛,8月新能车销量首破30万辆。同期磷酸铁锂电池产量占比达56.9%,市场份额加速超越三元电池。电解液方面,六氟磷酸锂溶剂供应短缺状况依旧延续,本周价格环比上涨4.65%,续创年内新高。

3、大金融板块:地产下行压力大,金融板块景气抬升

(1)房地产:

8月地产数据整体偏弱,房屋新开工面积大幅下滑,房地产市场面临下行压力。近两周A股连续上涨,上证指数较上周小幅上涨2.12%,市场换手率维持高位。自7月底以来两市成交金额已连续41个交易日突破万亿,近两周内20个交易日两市成交金额均维持在1.2万亿以上。近两周短期利率先下降后上升,长端利率小幅上升,资金面基本保持平衡。

4、 周期板块:景气整体回升,关注煤炭、有色、建筑材料

(1)煤炭/钢铁:

动力煤期现价格大幅上涨、焦炭、焦煤价格回调,焦化厂炼焦煤、钢厂焦炭库存增加,短期蒙煤确定增产,整体供需双增;铁矿石价格大幅下跌,钢材价格涨跌不一,粗钢、钢材产量环比上升,高炉开工率环比提升。海外有色金属期货价格总体上涨,金属锂、碳酸锂价格上行、长江有色钴平均价上涨。原油价格走高,需求整体偏空,飓风艾达阻碍原油生产导致库存持续去化。化工商品指数报收1175点,涨幅明显。纯碱价格短期偏强,纯苯价格走高支撑苯乙烯价格上涨,装置检修导致的减产拉动PVC价格走高,紧供需格局推动尿素期货价格上涨,天然橡胶价格下跌,磷化工行业维持高景气。金九银十旺季不及预期,玻璃价格震荡小跌,传统旺季基建复苏推动水泥价格修复性上调。8月建筑业PMI回升,新增订单PMI小幅上升,政府债发行量同比小幅下降,建筑业景气度整体回暖。挖掘机销量延续下滑,专项债叠加矿山复工复产有望推动大挖回暖。航运指数上行,集装箱价格走高,快递行业步入旺季。

风险提示

流动性收紧超预期;经济发展不及预期;中美摩擦加剧;疫情超预期恶化。

正文

1 消费:景气度出现分化,食品饮料、轻工制造回暖

1.1 食品饮料:白酒价格分化,啤酒、乳制品价格上涨

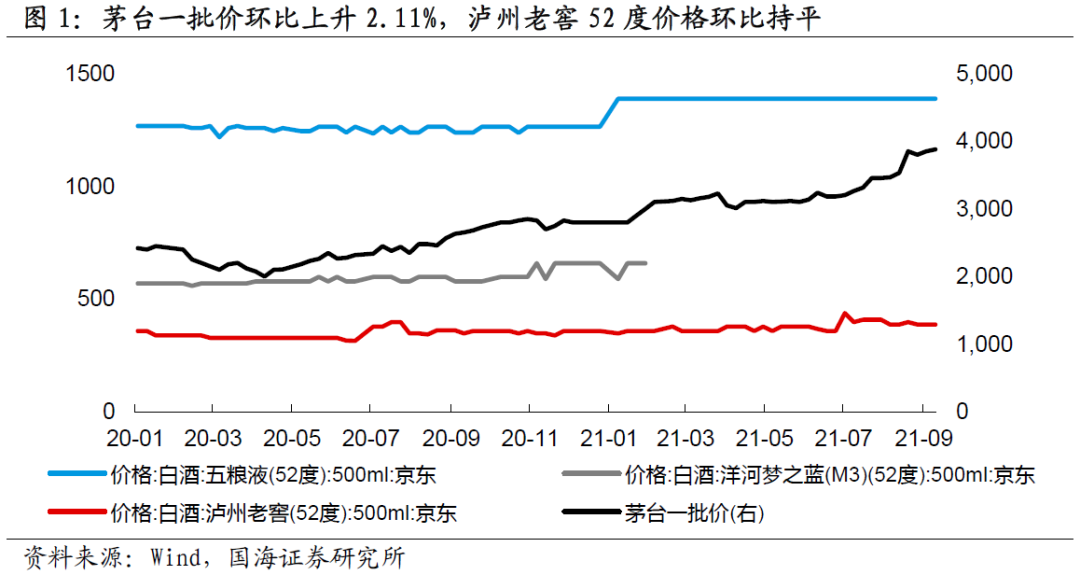

茅台一批价大幅上升,泸州老窖、五粮液价格持平。

截至2021年9月10日,飞天茅台一批价在3880元/瓶,环比8月27日上升2.11%;截至9月10日,五粮液52度价格为1389元/瓶,环比8月27日持平;泸州老窖52度价格为388元/瓶,环比8月27日持平。

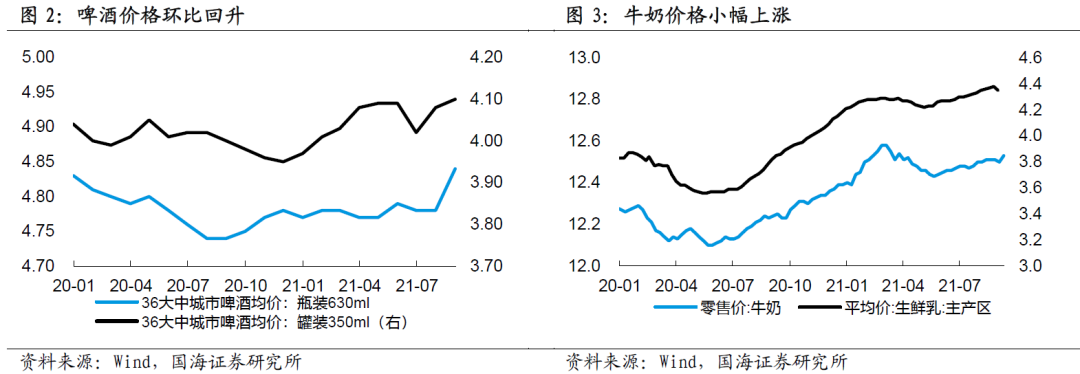

啤酒、牛奶价格环比小幅上涨。

截至2021年8月,全国36大中城市630ml啤酒均价为4.84元/瓶,环比7月上涨1.26%;全国36大中城市350ml啤酒均价为4.10元/瓶,环比7月上涨0.49%。乳制品价格小幅下降,截至9月10日,牛奶零售价为12.53元/升,环比8月27日上涨0.16%;截至9月1日,主产区生鲜乳平均价为4.35元/公斤,环比8月18日小幅下降0.46%。

1.2 医药生物:维A价格环比持平,中药材价格上升

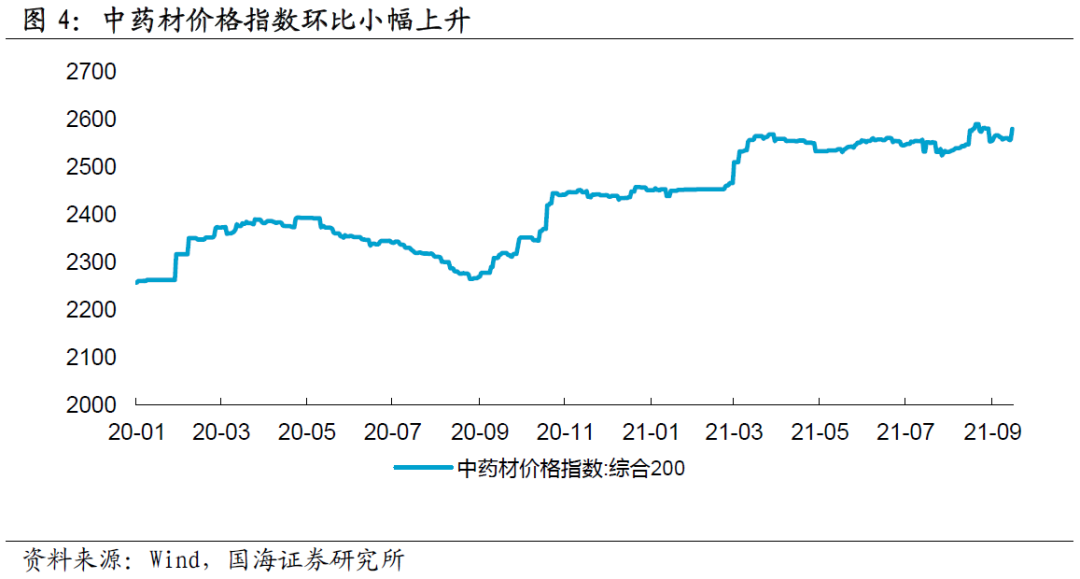

中药材价格指数环比小幅上升。

截至2021年9月15日,中药材价格指数报收2850.23点,环比9月1日上涨0.95%。

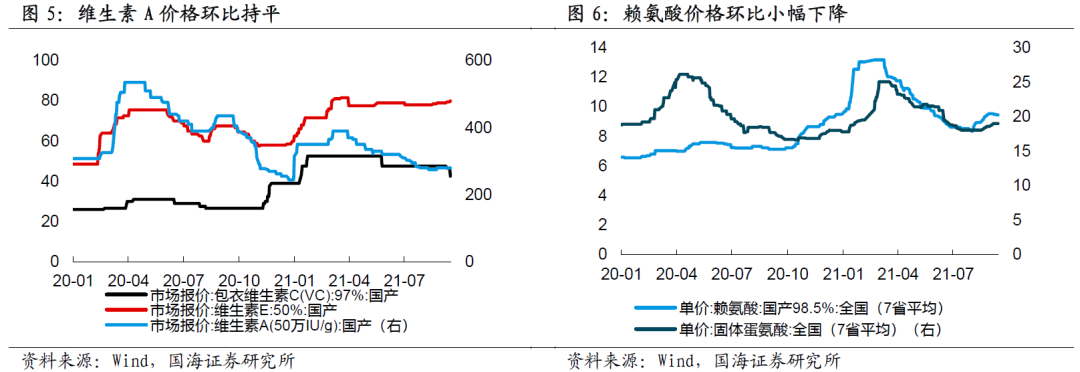

维生素A价格环比持平。

截至9月16日,维A价格报收280.00元/千克,环比9月2日价格持平;维C价格报收42.50元/千克,环比9月2日下降10.53%;维E价格报收80.00元/千克,环比9月2日上涨1.27%。

赖氨酸价格环比小幅下降。

截至9月15日,赖氨酸价格报收9.45元/千克,环比9月1日小幅下降0.97%;蛋氨酸价格报收19.04元/千克,环比9月1日上升1.99%。

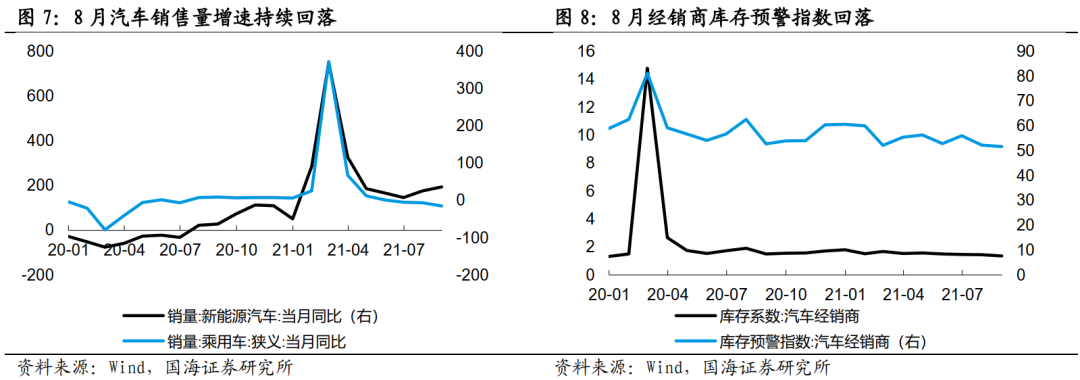

1.3 汽车及零部件:乘用车销量同比下降,汽车经销

乘用车销量同比增速持续下降。

受缺芯影响,乘用车销量延续下降趋势,8月乘用车销量同比下降14.83%,较上月销量增速下降8.70个百分点。

汽车经销商库存预警指数持续回落。

2021年8月,汽车经销商库存预警指数为51.70,较7月下降了0.60个单位点;8月,汽车经销商库存系数为1.37,较7月小幅回落0.08个单位点。

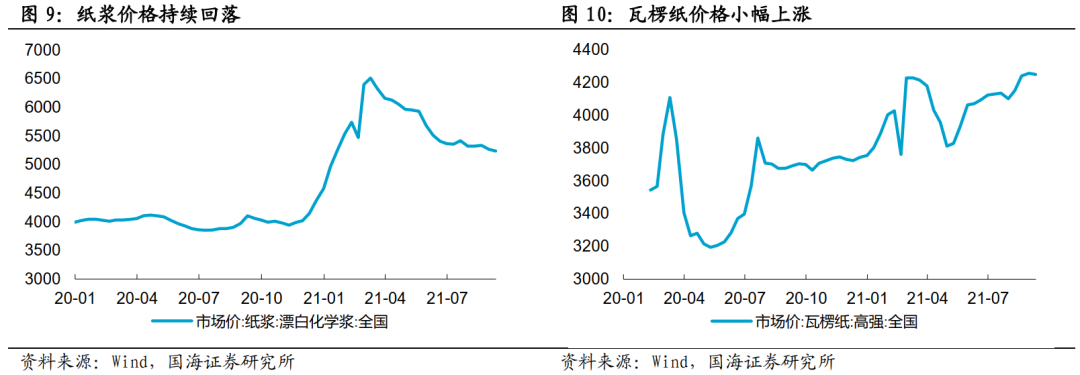

1.4 轻工制造:纸浆价格持续回落、瓦楞纸价格小幅上涨

纸浆价格持续回落。

截至2021年9月10日,纸浆价格报收5240.90元/吨,环比8月20日下降1.79%。

瓦楞纸价格小幅上涨。

截至2021年9月10日,瓦楞纸价格报收4251.90元/吨,环比8月20日上升0.21%。

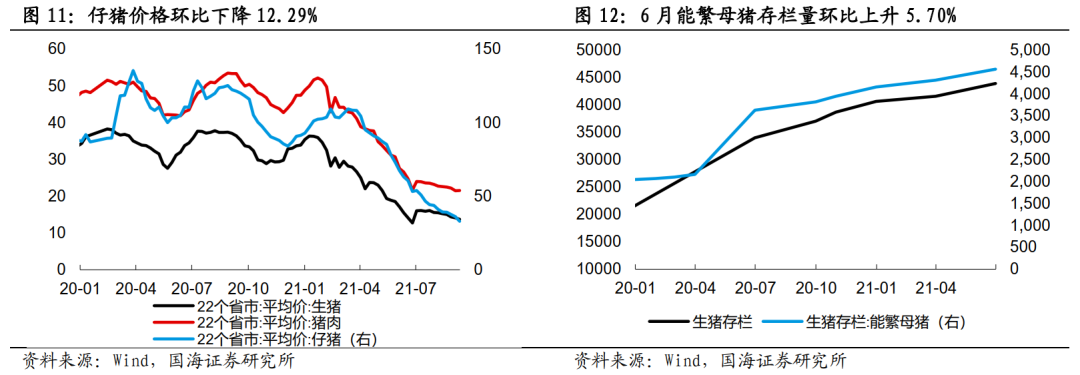

1.5 农林牧渔:猪价持续下跌,鸡苗价格大幅下降

仔猪、生猪、猪肉价格均不同程度下降。

截至9月10日,22省市仔猪价格报收32.96元/公斤,环比8月27日下降12.29%;生猪价格报收13.73元/公斤,环比8月27日下降4.65%;猪肉价格报收21.54元/公斤,环比8月27日下降3.02%。

生猪存栏量、能繁母猪存栏量持续回升。

截至2021年6月,生猪存栏为43911.00万头,环比3月上升5.57%。能繁母猪存栏量为4564.00万头,环比3月上升5.70%。

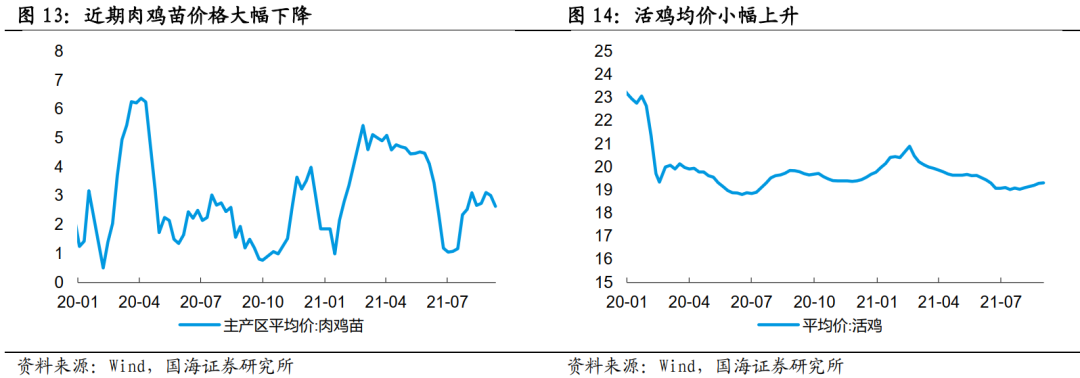

肉鸡苗价格大幅下降。

截至9月10日,肉鸡苗均价为2.64元/羽,环比8月27日下降15.38%。

活鸡价格小幅上升。

截至9月1日,活鸡均价报19.31元/公斤,环比8月18日上涨0.52%。

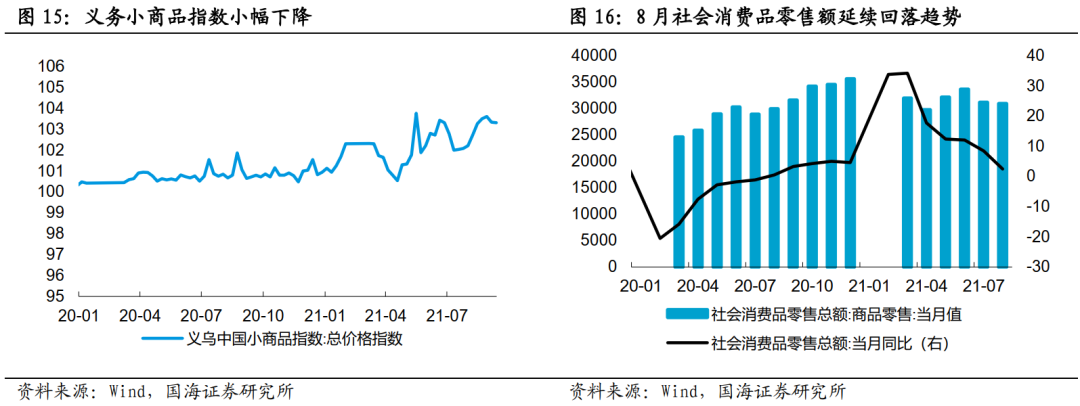

1.6 商业贸易:义务小商品指数小幅上涨

义乌小商品价格指数小幅下降。

9月12日义乌小商品价格总指数为103.32,环比8月29日下降0.28%。

8月社会消费品零售额延续回落趋势。

社会消费品零售额8月同比增长2.50%,环比7月下降6.00个百分点,增长速度持续放缓。

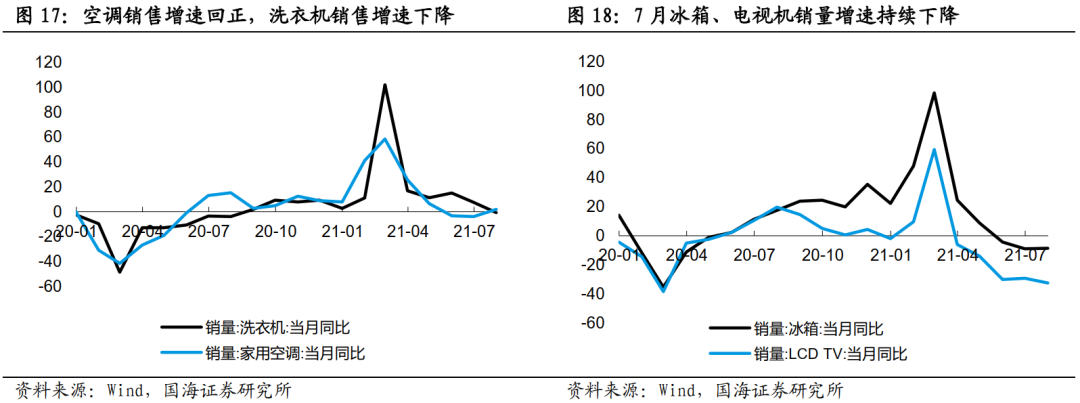

1.7 家用电器:7月家电销售同比增速总体下降

空调销售增速回正,洗衣机销售增速下降。

根据产业在线数据,空调7月份销量同比增速为1.90%,环比6月大幅上升5.80个百分点,销量同比增速转正;洗衣机7月销售同比增速为-0.60%,环比6月下降8.10个百分点。

7月冰箱、电视机销量同比增速维持负区间。

冰箱7月销量同比为-8.70%,增速环比上升0.20个百分点;电视机7月销量同比增速为-32.60%,增速环比下降3.30个百分点。

2 成长:5G投资建设步伐加快,新能源

科技行业前沿追踪

提升汽车芯片供给能力,鼓励新能源车企兼并重组做大做强。据媒体

报道,2021年9月13日国务院新闻办举行新闻发布会,工信部新闻发言人田玉龙表示,下一步我们将加强协调力度,加强供应链精准对接,使汽车芯片能够在供给能力上全面提升。一是保障稳定运行。积极扶持芯片制造企业加快提升供给能力,加快替代方案投入运行使用,优化整个产业链布局。二是加快转型升级。坚持电动化、网联化、智能化发展方向,特别是加快促进新能源汽车发展。三是继续深化开放合作。芯片是全球化的产业链,要想维护好供应链产业链畅通,就要加大国际合作,稳定国内外供应渠道,畅通渠道。

“十四五”机器人产业发展规划正在制定。

报道,9月12日2021世界机器人大会在京闭幕。工信部副部长辛国斌在9月11日的大会主论坛上表示,工信部正在制定“十四五”机器人产业发展规划,重点提升产业创新能力,夯实产业发展基础,增加高端产品供给,拓展应用深度广度。辛国斌指出,中国工业机器人2020年装机量占全球44%,服务机器人、特种机器人发展潜力巨大,机器人技术融合应用日趋“泛在化”,产业生态体系正在不断完善。

苹果发布会:新机微创新持续,

性价比提升是重点。北京时间2021年9月15日凌晨1点,苹果举行2021年度秋季新品发布会,发布新款iPhone 13系列,分为iPhone 13 mini、iPhone 13、iPhone 13 Pro和iPhone 13 Pro Max四个版本,起售价分别为5199/5999/7999/8999元,相比去年12系列下调300至500元,性价比提升成为亮点。功能方面,主要升级点在于:(1)A15处理器:采用台积电5nm制程;(2)屏幕:Pro系列采用新一代OLED屏,且支持ProMotion 10-120Hz自适应刷新率;(3)光学:全系主摄像头支持SensorShift防抖技术,并且进一步提升传感器尺寸增大进光量,同时前置3D结构光模组体积减少20%;(4)续航:全系电池容量提升,相比于12系列提升1.5h-2.5h续航时间。此外,苹果还发布了iWatch 7、iPad及iPad mini等。

2.1

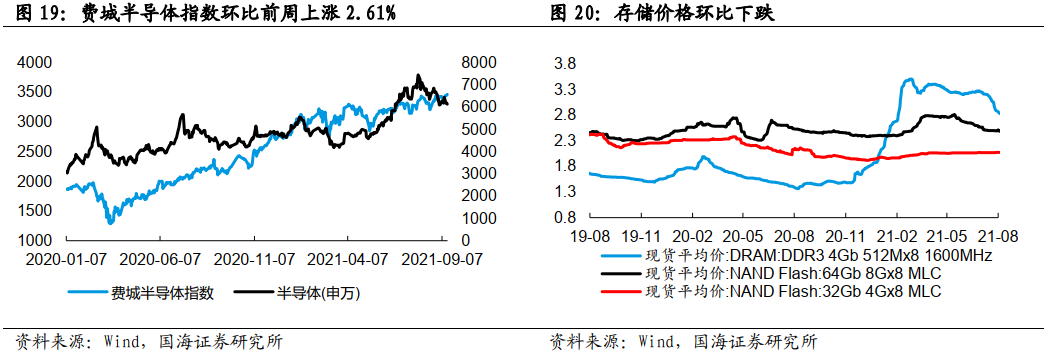

存储价格小幅回调,8月台湾电子暨光学产业PMI扩张幅度收窄。

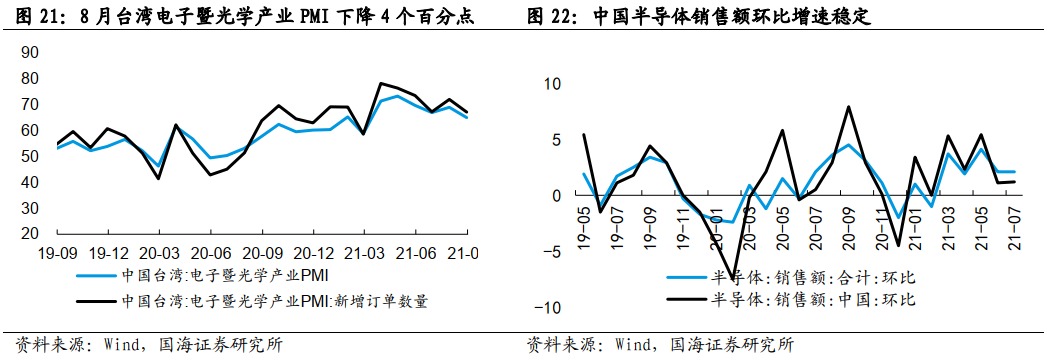

截至9月15日,半导体申万指数为6132.03点,环比前周下降1.72%,费城半导体指数为3465.76点,环比前周上升2.61%。存储方面,截至9月13日,DRAM动态随机存储器报价2.69美元,环比前周下降1.79%,NAND闪存价格则维持不变。8月台湾电子暨光学产业PMI指数环比下降4个百分点至65.00%,其中新增订单和原材料库存PMI分别环比回落4.9和6.5个百分点,数据降幅明显。

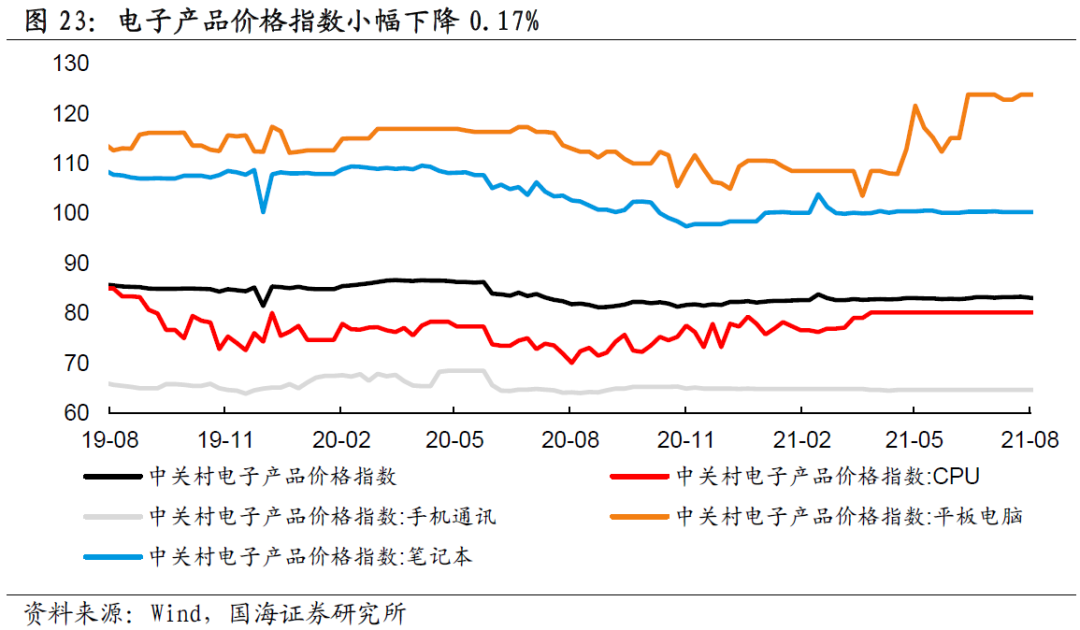

消费电子价格稳定,疫情扰动之下“芯片荒”延续。

截止2021年9月4日,中关村电子产品价格指数收于82.95点,较前周下降0.17%。CPU、手机通讯、平板电脑和笔记本细分价格指数则维持不变。受疫情冲击影响,9月8日马来西亚封测大厂Unisem对外宣布将在9月15日之前关闭位于霹雳州怡保的工厂,预计此次停产将使其年产量减少约2%,并将对TI、ST、英飞凌等汽车芯片厂商造成直接影响。当前全球芯片供应紧张,东南亚疫情的恶化或导致全球封测产能缺口进一步扩大,受“缺芯”影响,全球汽车产业仍将面临减产压力。据Auto Forecast Solutions(AFS)的最新数据显示,截至8月29日,今年以来全球汽车累计减产已达688.7万辆。

2.2

中国移动近百亿光缆集采启动,5G建设投资步伐加快。

9月8日,中国移动发布2021年-2022年普通光纤光缆集采公告,预估采购需求量超1.432亿芯公里,相比2020和2019年分别提升20%、36%。本次项目设置最高投标限价为98.6亿元(不含税),相比2020年的82.2亿元最高限价提升20%,与采购规模增长齐平。此次集采规模的增加反映出5G建设投资正在提速,在需求的带动下,未来光纤光缆行业供需结构有望进一步改善。

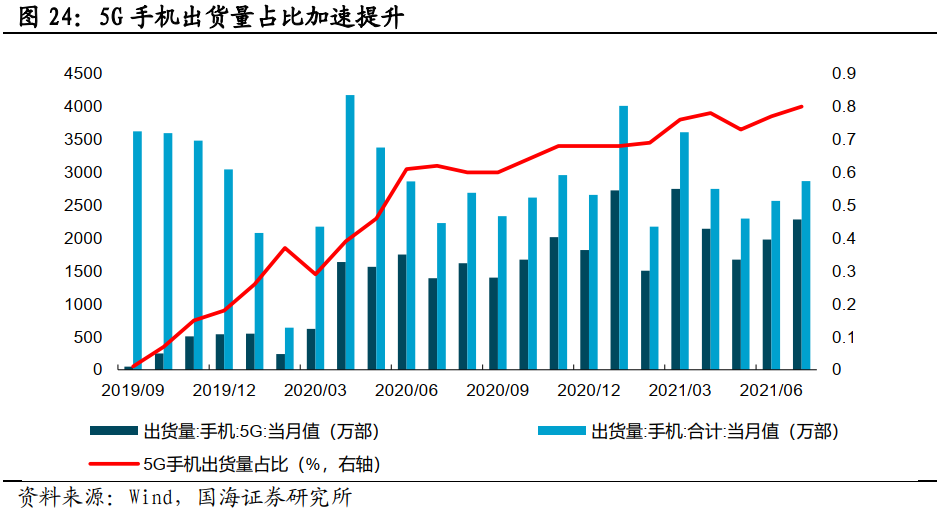

5G产业加快发展,5G手机产品加速渗透。

据工信部发言人在13日国新办发布会上介绍,截至8月底,中国累计建成5G基站达103.7万个,已覆盖全国所有的地市级城市、95%以上的县城城区和35%的乡镇镇区,并打造了上万个5G应用创新案例,我国5G产业发展趋势良好。与此同时,据会议公布数据,今年1至8月份,国内5G手机出货量达1.68亿部,同比增长80%,8月份5G手机产品加速渗透,出货量占比提升至74%。

2.3

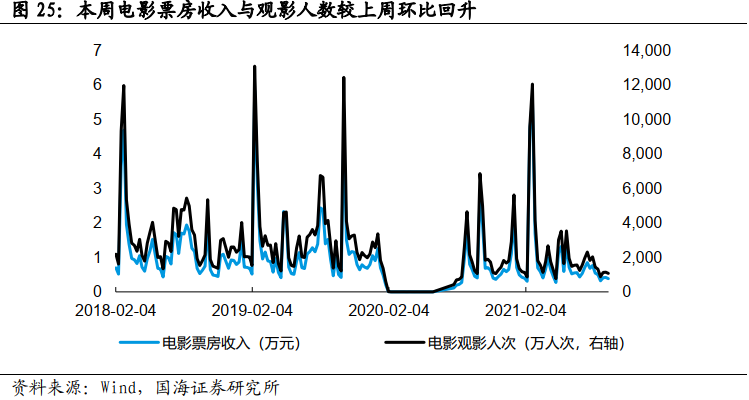

电影票房收入环比回落,影视行业复苏再添不确定性。

截至 9 月 12 日,当周电影票房收入 38151 万元,较上周环比下降 9.41%;观影人次 1079 万人次,较上周环比下降 5.43%。

2.4

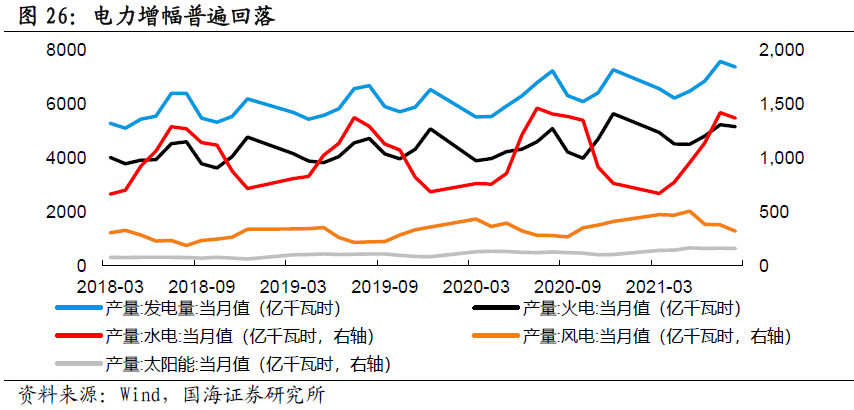

8月电力增幅回落明显。

8月份,发电7383亿千瓦时,同比增长0.2%,增速比上月回落9.4个百分点。分品种看,8月份,火电、核电、风电、太阳能发电同比增速均放缓,水电降幅略有扩大。其中火电、核电、风电和水电分别同比增长0.3%、10.2%、7.0%和8.5%,水电则下降4.7%。1—8月份,共发电53894亿千瓦时,同比增长11.3%,而同期全社会累计用电量则为54704亿千瓦时,同比增长13.8%。今年入夏以来,社会用电需求激增,但在供给侧的能耗双控政策下,作为主要发电来源的火电供应受限,后续伴随夏季用电高峰度过,电力供应压力有望缓解,煤炭价格有望趋稳。

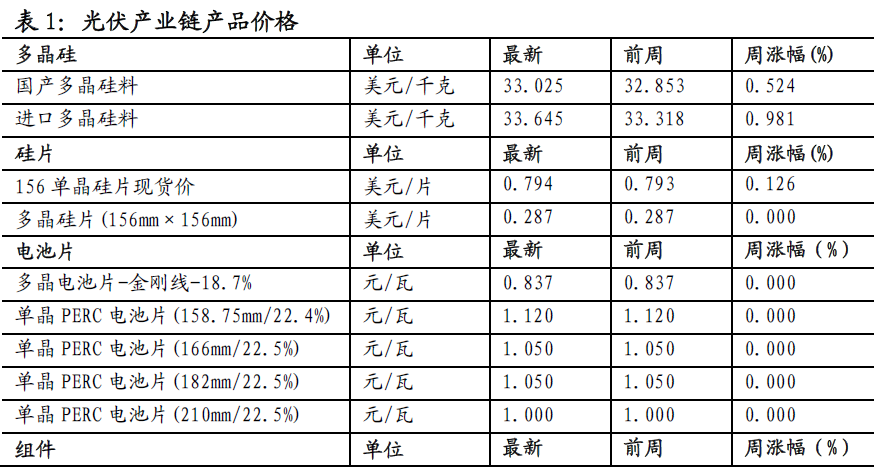

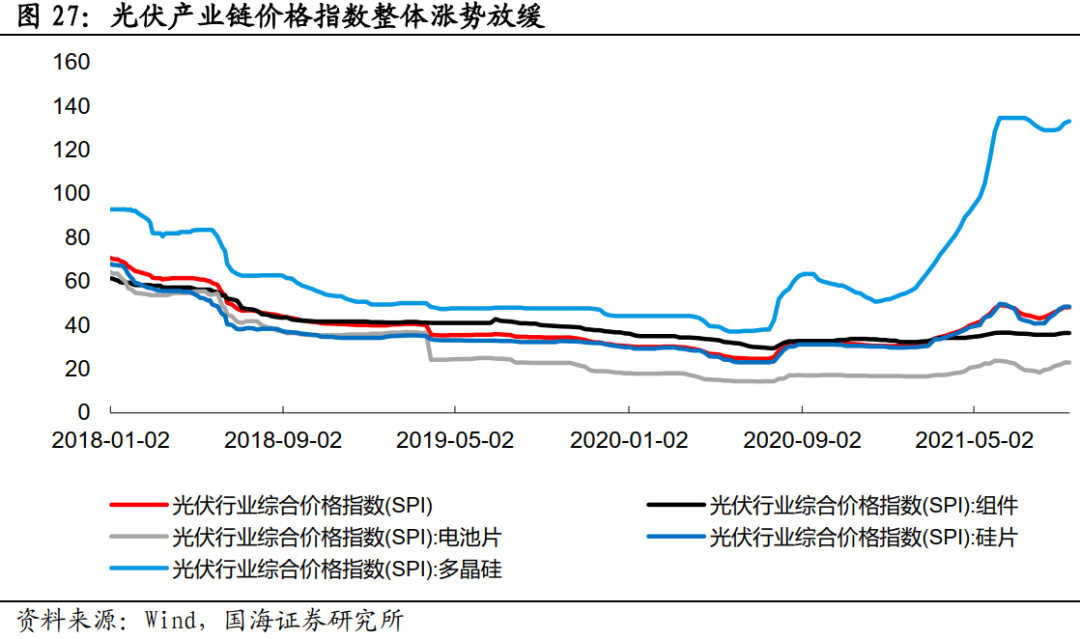

光伏行业综合价格指数涨势放缓,硅片、电池片和组件价格指数企稳。

截至9月13日,光伏行业综合价格指数较上周小幅上涨0.17%至48.29点;多晶硅价格指数较上周上涨0.70%至133.13点;硅片、电池片和组件价格指数分别维持48.56点、23.02点和36.55点不变。

产业链价格上涨有限,其中多晶硅料、硅片价格环比动能走弱,电池片、组件价格稳定。

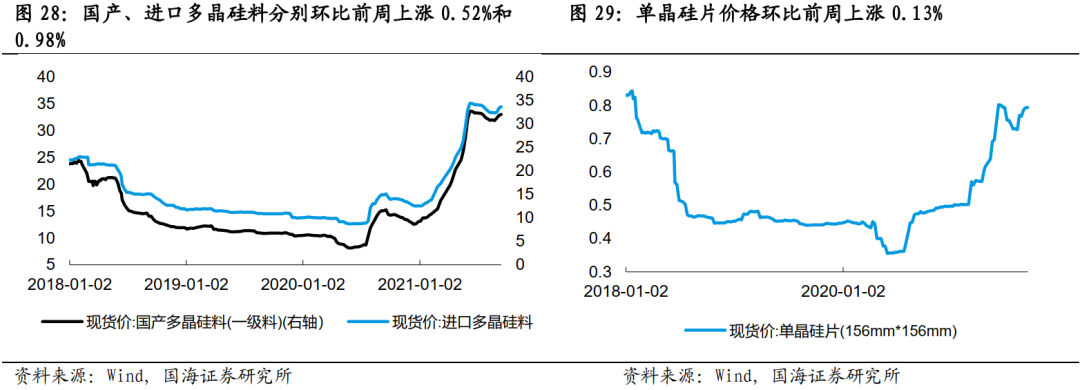

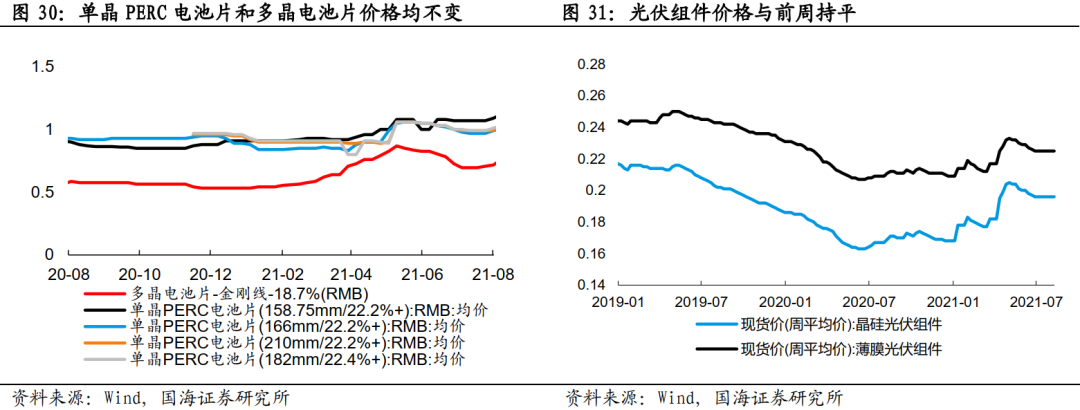

硅料方面,截至9月13日,国产、进口多晶硅料分别环比上周小幅上涨0.52%和0.98%。硅片方面,截至9月13日,单晶硅片价格环比上周上涨0.13%,增速较前值下降明显(上周为0.76%)。电池片方面,截止9月15日,多晶电池片和各型号单晶PERC电池片价格均与上周持平。组件方面,截止9月8日,晶硅光伏组件和薄膜光伏组件价格分别保持0.20美元/瓦、0.23美元/瓦不变。在经历去年至今年的轮番涨价后,当前光伏上游原材料价格已处于历史高位。而与此同时终端承受能力有限则导致采购量逐渐下修,预计光伏产业链价格进一步上涨的动能有限。

2.5

新能源汽车逆势增长,首次月销量突破30万辆。

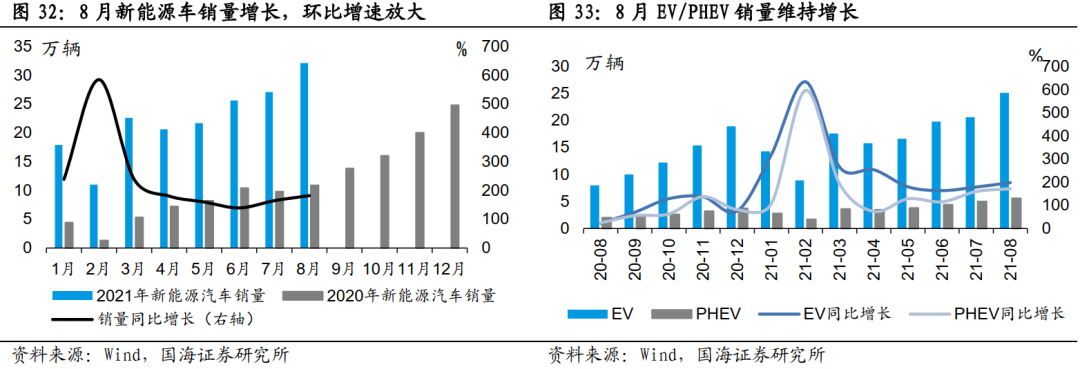

8月国内新能源汽车实现销量32.1万辆,同比增长181.9%,环比增长18.5%(上月为5.9%),月销量首次突破30万辆。与此同时,8月新能源车国内零售渗透率达17.1%,再创单季度渗透率新高,1-8月渗透率11.6%,较2020年5.8%的渗透率提升明显。中汽协预计我国有望提前实现2025年新能源汽车20%市场份额的中长期规划目标。

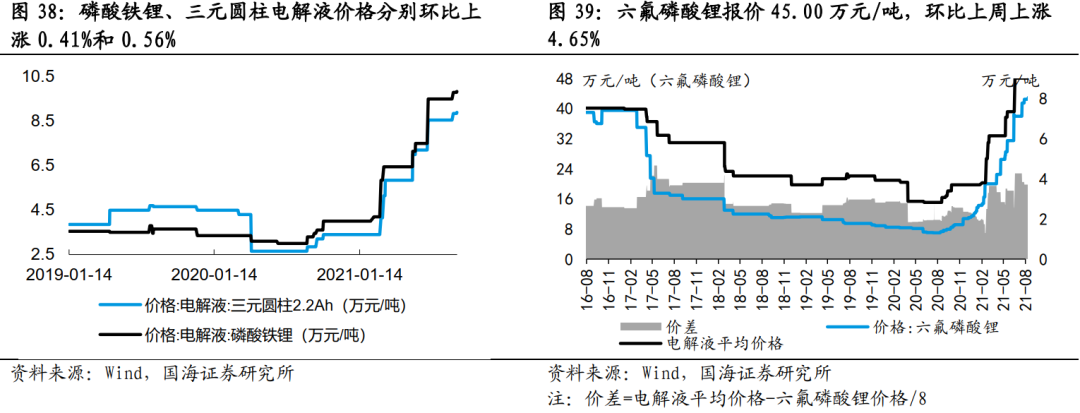

六氟磷酸锂价格涨势不减,磷酸铁锂电池市场份额提升。

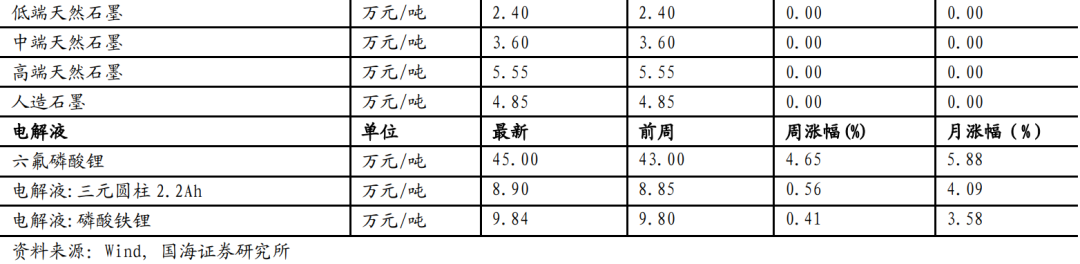

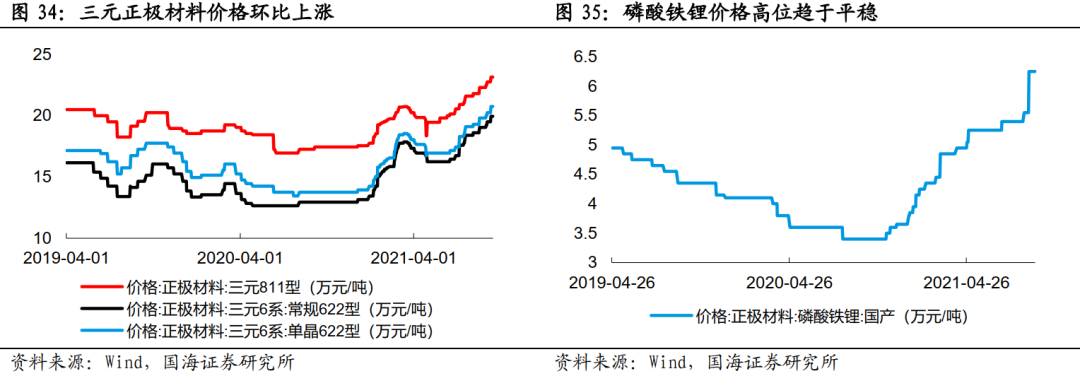

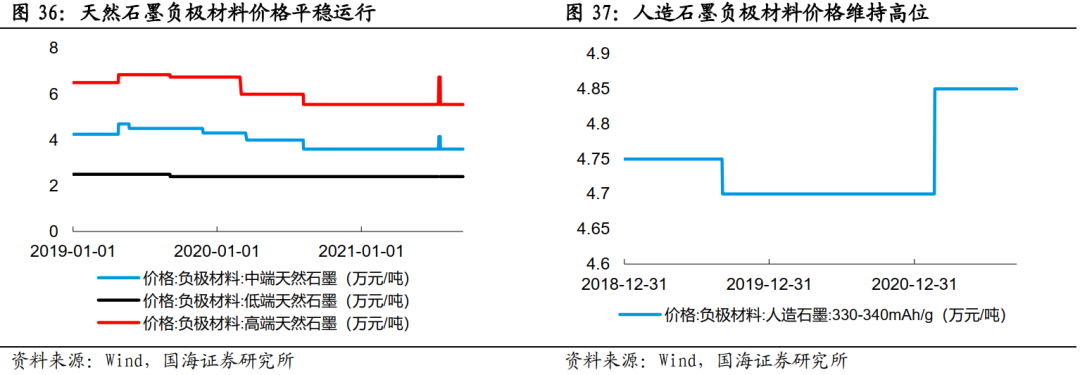

正极材料方面,截至9月15日,作为动力电池主流正极材料的三元811型、常规622型、单晶622型分别稳定在23.15万元/吨、19.95万元/吨和20.75万元/吨,环比上周分别上涨1.76%、2.31%和2.47%,磷酸铁锂材料价格维持6.25万元/吨不变。负极材料方面,截至9月15日,低、中、高端天然石墨分别稳定在2.40万元/吨、3.60万元/吨和5.55万元/吨,人造石墨报价4.85万元/吨,价格高位企稳。电解液方面,截至9月15日,磷酸铁锂电解液价格报9.84万元/吨、三元圆柱电解液价格报8.90万元/吨、六氟磷酸锂报价45.00万元/吨,分别环比上周上涨0.41%、0.56%和4.65%,均续创年内新高。同时6F与电解液价差录得3.75万元/吨,与前周相比差距有所缩小。目前电解液市场六氟磷酸锂溶剂供应短缺状况依旧持续,多数电池企业原材料采购紧张,预计后市价格仍有支撑。动力电池方面,8月磷酸铁锂电池产量大幅上涨至11.1GWh,同比增长268.2%,环比增长18.8%,总产量占比加速超越三元电池,升至56.9%。

3

3.1

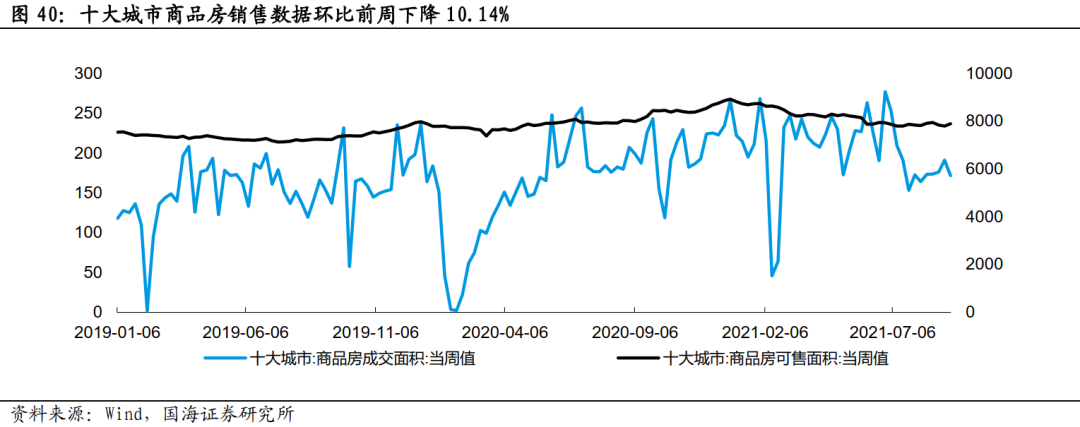

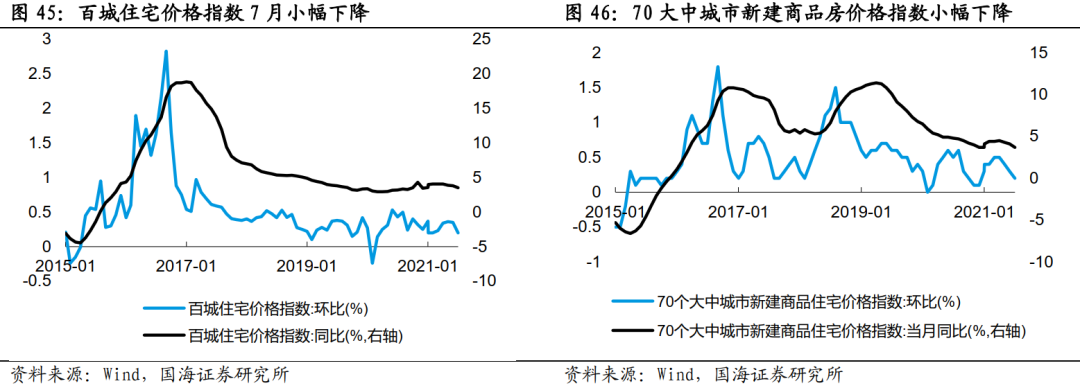

“房住不炒”基调不变,行业下行压力加大。

截止9月15日,十大城市商品房成交面积171.73万平方米,环比前周下降10.14%;十大城市商品房可售面积7890.20万平方米,环比前周上升1.22%;上周房地产市场调控继续加码,银监会强调“始终坚持房子是用来住的,不是用来炒的”,住建部表示将重点整治投标人串通投标、恶意竞标、强揽工程行为。国新办提出将加快完善住房保障体系。第二轮集中供地热度明显下滑,土地出现流拍和终止出让,溢价率下降。8月上海二手房成交1.8万套,环比下跌24%,同比宽幅下跌40%,已明显进入下行通道。此外,8月份上海二手房成交均价也出现今年以来的首次下降,环比下降8%,同比下降5%。

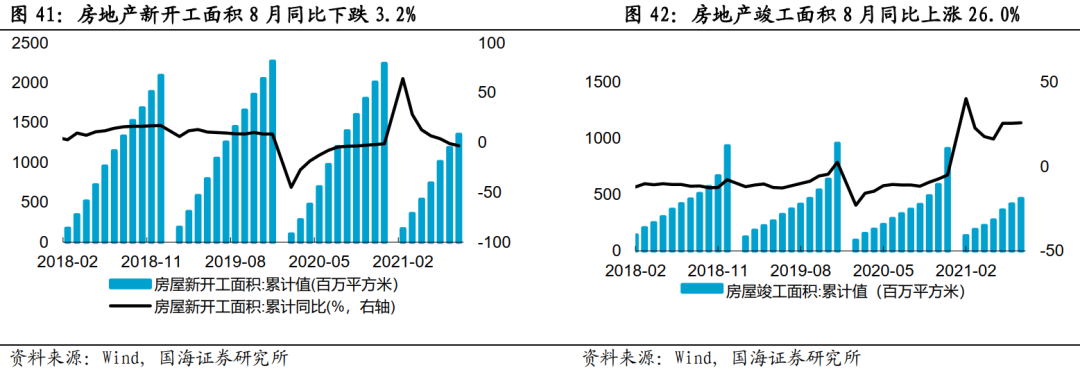

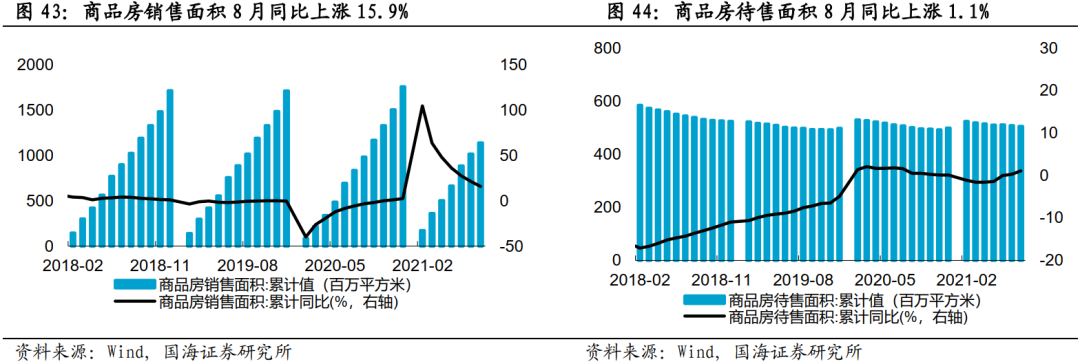

8月地产数据整体偏弱,房屋新开工面积大幅下滑。

从月度数据来看,8月商品房累计销售面积达1141.93 百万平方米,同比增长15.9%,增速较上月下降 5.60pct。地产开发投资方面,房屋新开工面积累计 1355.02百万平方米,同比小幅下滑3.2%,增速较上月回落4.10pct;房屋竣工面积累计467.39百万平方米,同比增长26.00%,与上月基本持平。据国家统计局最新数据,1—8月份,全国房地产开发投资938606亿元,同比增长12.4%,较上月下降0.1pct。在市场和融资双重压力下,地产行业加速出清。

3.2

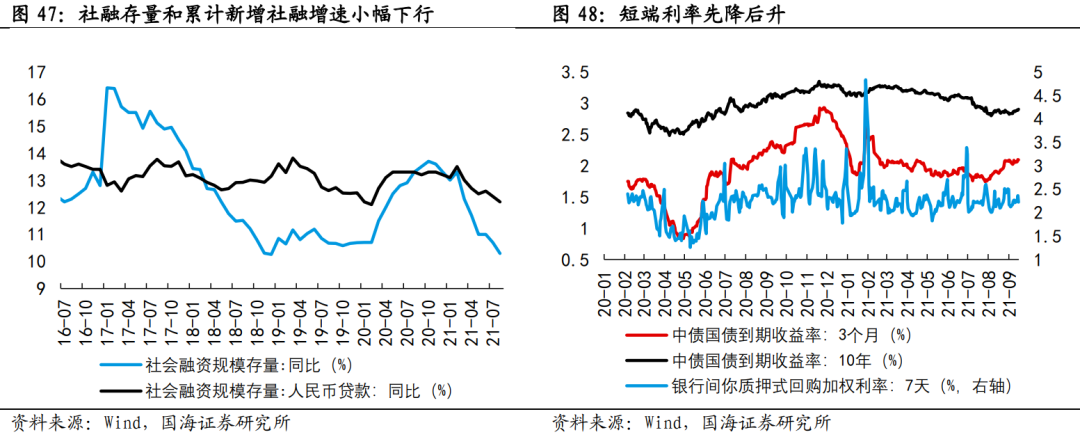

8月单月新增社融高于预期,新增人民币贷款低于预期。

今年8月社融存量同比增长10.30%,增速较上月小幅下行。8月社会融资规模增量为2.96万亿元,比2020年同期少6253亿元,但略高于市场预期值2.86万亿;新增人民币贷款1.22万亿元,同比减少1501亿元,人民币贷款存量增速为12.20%,较前值下降0.20个百分点,低于市场预期1.41万亿。8月企业贷款增加6,963亿元,同比多增1,166亿元,主要贡献量仍然来自票据融资,表明当前企业补充流动性需求较弱,以及银行通过票据融资冲量的现象仍然非常明显,但是居民端增量同比减少1348亿元,主要与国家严查消费贷流入房地产及当前居民的消费意愿不强有关。

长端利率小幅抬升,资金面基本保持稳定。

从金融系统利率看,近两周短期利率先下降后上升,9月15日为2.22%,周环比下降442BP,三个月中债国债利率为2.09%,周环比上升55bp。长端利率为2.90%,周环比上升304BP。从央行公开市场操作来看,8月央行净回笼2500亿,资金面基本保持平衡的格局。

3.3

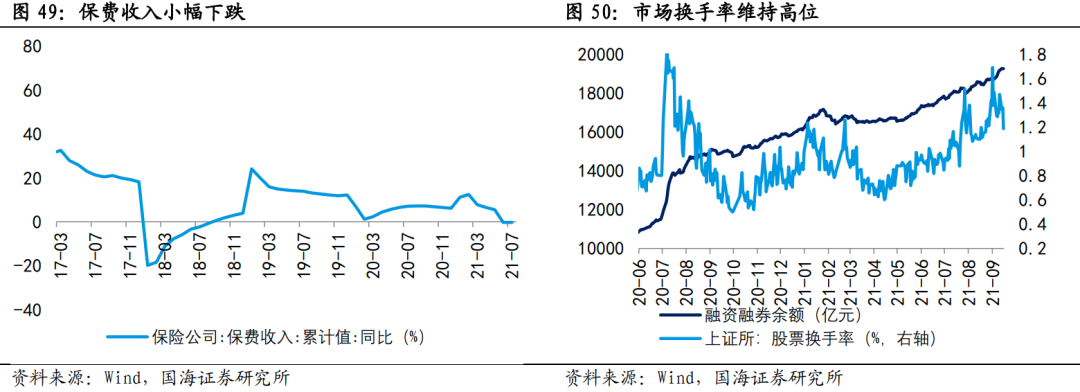

两市成交金额维持高位,股市交投情绪活跃,板块持续轮动。

近两周A股连续上涨,上证指数较上周小幅上涨2.12%,市场换手率维持高位。自7月底以来两市成交金额已连续41个交易日突破万亿,近两周内20个交易日两市成交金额均维持在1.2万亿以上。北京证券交易所的设立,带动券商板块景气度持续提升。截至9月15日,股市融资余额较9月1日增加510亿元,股市交投情绪活跃。

4

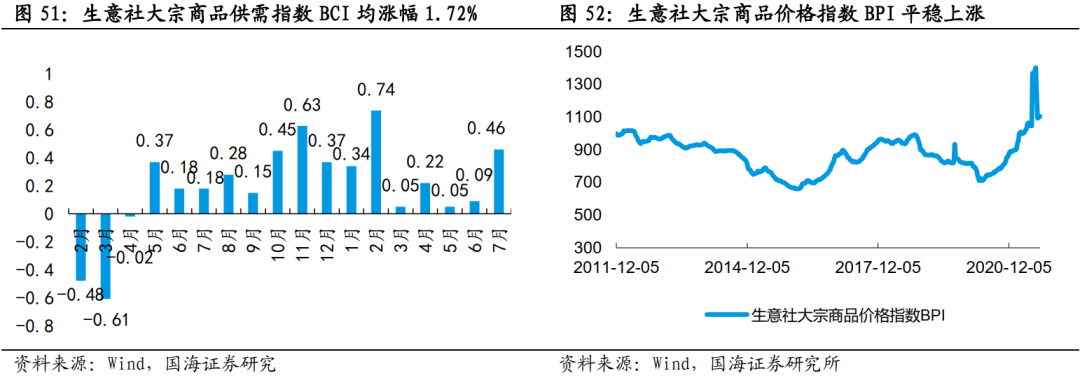

BCI显示经济平稳运行。

生意社大宗商品供需指数BCI为0.07,均涨幅为1.72%,该月制造业较上月呈扩张状态,经济平稳运行。

大宗商品整体价格平稳上涨。

截止9月15日,大宗商品价格指数BPI报收1171点,环比9月6日的1127点上升3.90%。

4.1

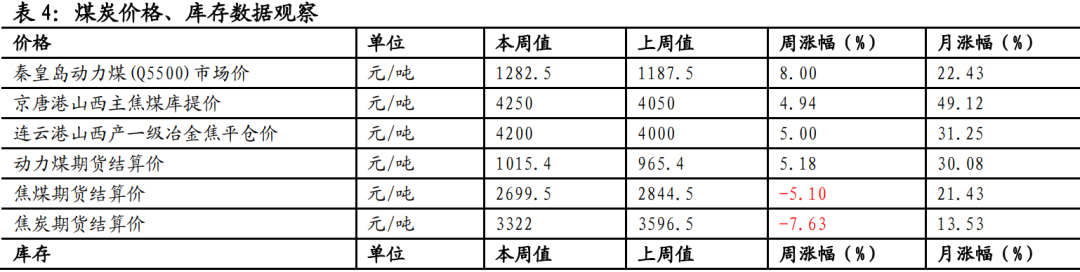

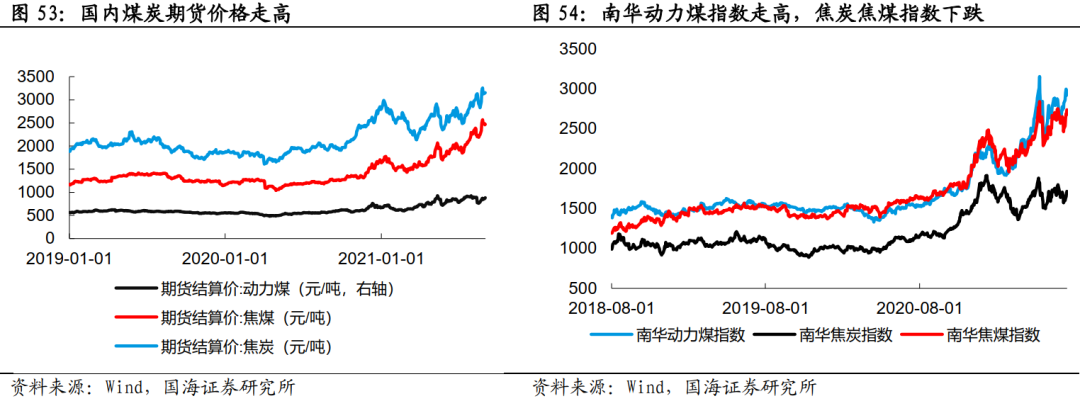

本周动力煤期货及现货价格大幅上涨,焦煤、焦炭价格开始回调。

截至9月15日,秦皇岛动力煤(Q5500)现价格周环比上涨8.00%。双焦方面,京唐港山西主焦煤库提价为4250元/吨,周环比上涨4.94%,连云港山西产一级冶金焦平仓价为4200元/吨,周环比上涨5.00%。供给方面,根据CCTD中国煤炭市场网监测的数据显示,9月初鄂尔多斯日均产量210.5万吨/日,较8月份日均增加16万吨/日。鄂尔多斯作为保供增产的主要区域,较8月初有7座保供煤矿投入生产,加之月初煤管票充裕,产量有较为明显的增量放出。需求方面,根据CCTD中国煤炭市场网监测的数据显示,9月初内陆17省终端日均耗煤323万吨/日,月环比下降35万吨/日,同比增加36万吨/日;而沿海8省终端耗煤213万吨/日,月环比基本持平,同比增加35万吨/日。居民用煤用电需求受当前季节影响有明显增加。综合来看,短期内蒙煤确定性增产,同时下游采购需求也将有所增加,供需双增,价格或将高位震荡。

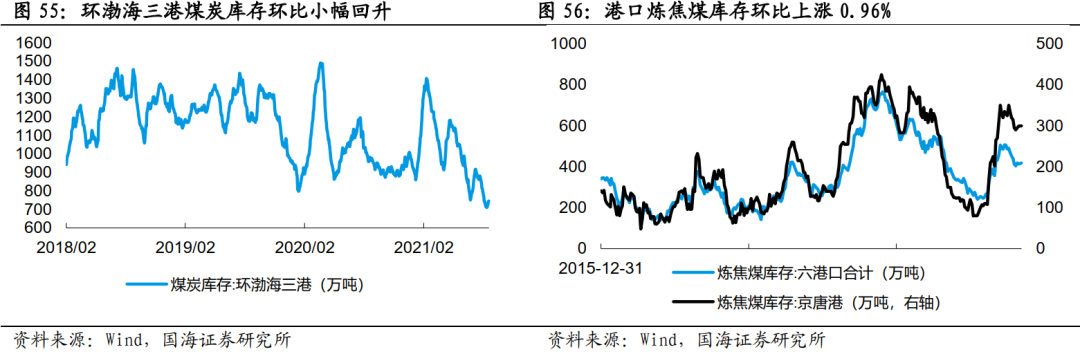

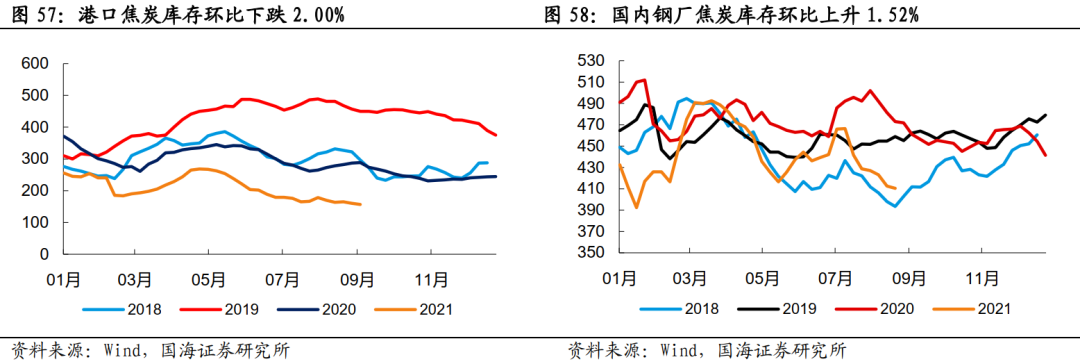

焦化厂炼焦煤、钢厂焦炭库存均有所增加。

截至9月15日,环渤海三港煤炭库存环比上升4.34%,六港口炼焦煤库存环比上升0.96%。国内独立焦化厂(100家)炼焦煤库存环比上升2.90%,国内样本钢厂(110家)焦炭库存环比上升1.52%。钢厂连续增库,后续采购意愿或有所下降,焦企提涨动能减弱,焦化厂追采入炉煤的情况有所缓解。

4.2

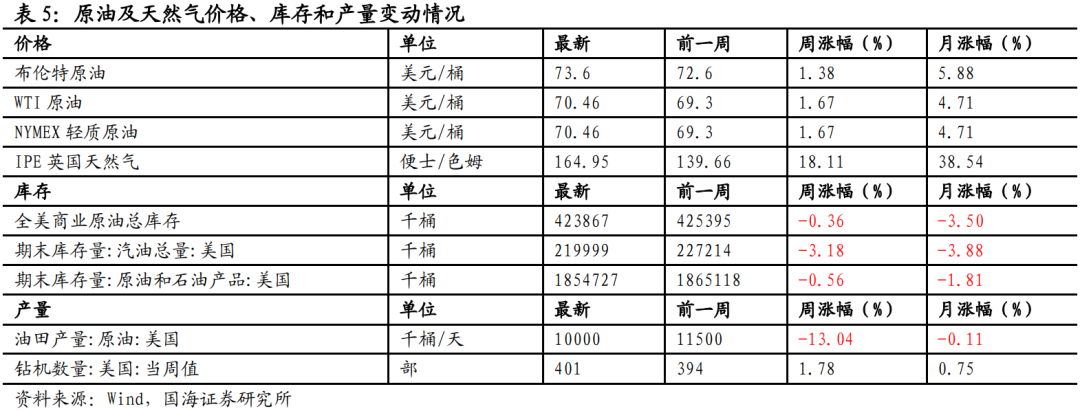

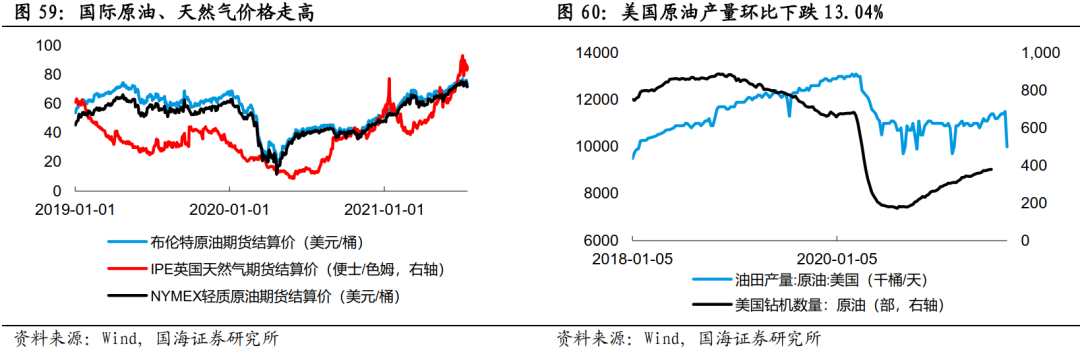

原油油价持续走高,天然气上涨有所加快。

截至9月15日,布伦特原油价格为73.6美元/桶,环比上周上升1.38%,WTI原油价格与和NYMEX轻质原油价格均环比上升1.67%,IPE英国天然气价格环比上升18.11%。供给方面,飓风艾达对墨西哥湾油气生产冲击超预期,美湾地区钻井平台恢复缓慢,国内方面发放战储稳定国内原油价格;需求方面,飓风艾达导致短期需求下降,疫情形势好转,但影响仍然存在,市场对原油需求的担忧减轻,但原油需求仍然偏空。

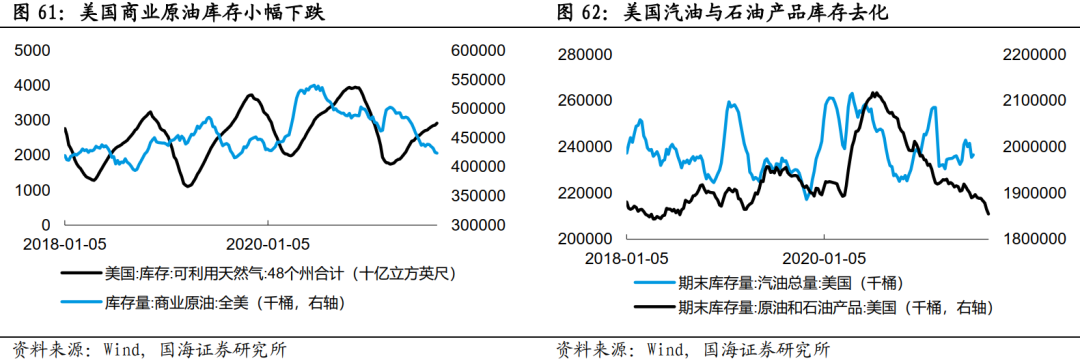

美国原油产量大幅下降,原油库存持续去化。

产量方面,截至9月15日,美国油田原油产量为10000万桶/天,环比下降13.04%;截止9月15日,美国原油钻机投入数量为401台,环比上升1.78%。库存方面,截至9月15日,美国商业原油总库存环比下降0.36%,原油和石油产品库存环比下降3.18%,期末汽油库存下跌0.56%。受到飓风达艾影响,美国部分地区原油生产中断,原油库存去化。

4.3

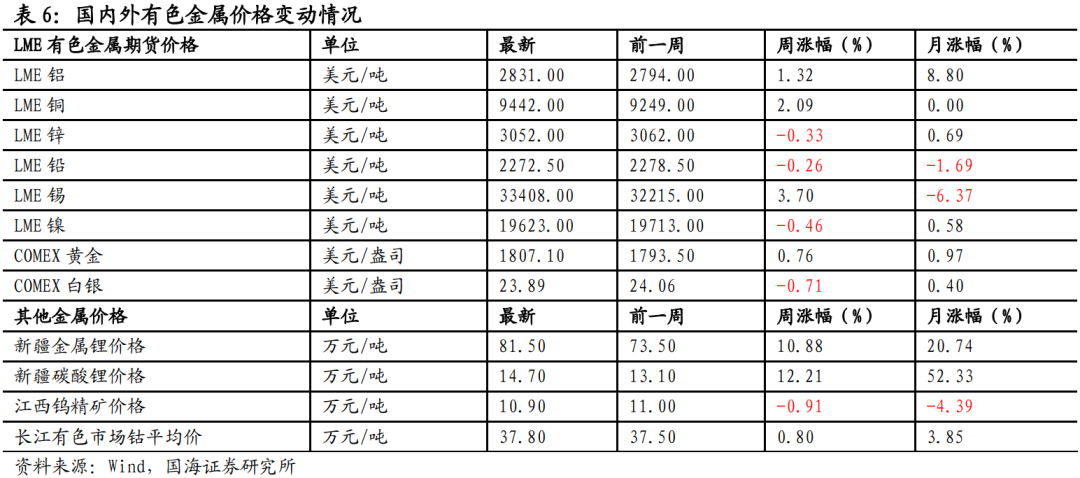

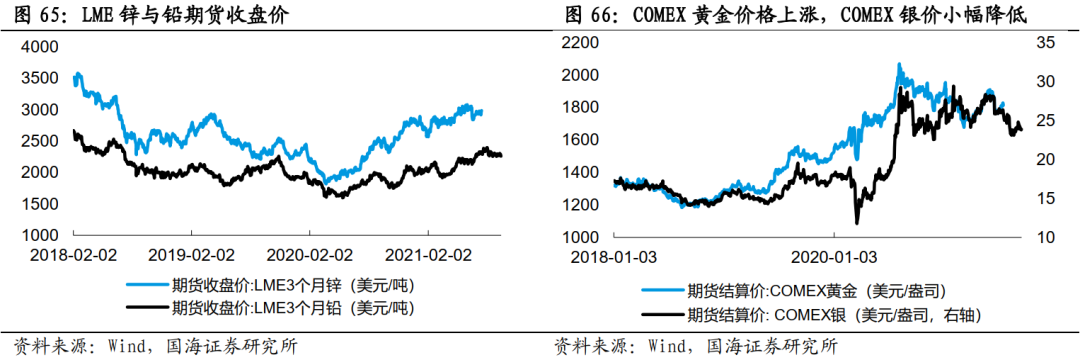

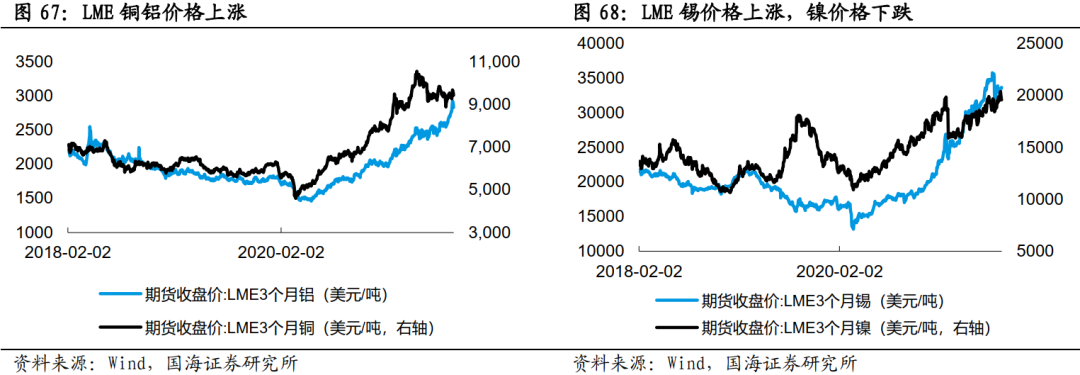

海外有色金属期货价格总体上涨,库存持续去化,白银价格回落。

截止9月15日, LME铝、铜、锌、铅、锡、镍价格均有所上涨,其中LME锡涨幅最大,环比上涨3.70%。COMEX白银价格走低,环比下降0.71%。库存方面,铜、铝、锌、铅、镍库存均去化,锡库存小幅回升。国内方面,各省份能耗“双控”政策趋严,多省份实行减产、限产措施以应对中央预警,其中云南能耗管控部门要求做好绿色铝行业生产,确保绿色铝行业企业9-12月份,月均产量不高于8月产量;国外方面,几内亚政变,国内进口铝土矿约47%来自于几内亚。供给端干扰不断,供需矛盾进一步加剧,国内外消费端需求处于旺季,预计价格将进一步上涨。

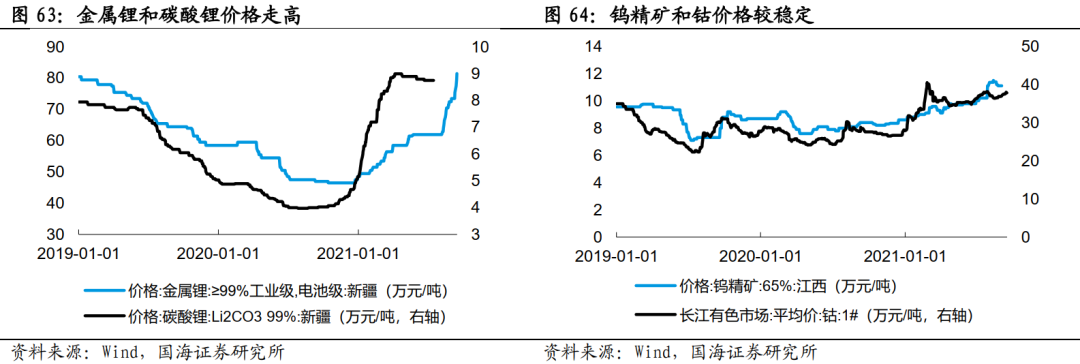

锂矿价格持续上行,钨精矿价格小幅小降。

截至9月15日,金属锂价格为81.50万元/吨,较上周环比上涨10.88%,碳酸锂价格为14.70万元/吨,环比前周上升12.21%。江西钨精矿价格为10.90万元/吨,环比上周下降0.91%,长江有色市场钴平均价环比前周上涨0.80%。8月新能源汽车销量历史最高,达32.1万辆,需求仍强劲,而锂矿供应受到限制,锂盐供需错配短期依然难解,锂盐价格将持续上行。

4.4

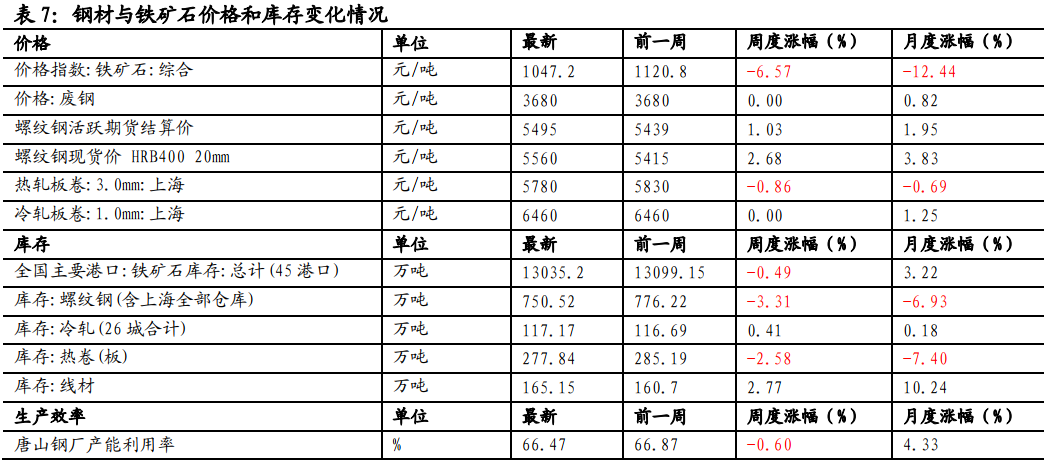

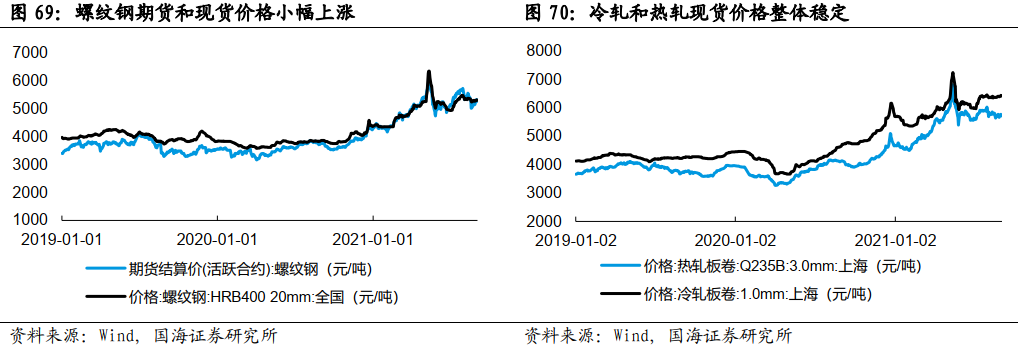

铁矿石价格大幅下跌,钢铁需求或将旺季不旺。

截止9月15日,铁矿石价格上周环比下降6.57%、废钢现货与上周持平、螺纹钢现货价格上周环比上升2.68%、热轧现货价格下降0.86%、冷轧现货价格与上周持平。北方港口矿石到货量持续回落,钢材限产导致铁水产量一直处于偏低位置,需求端未出现好转现象,钢厂进口铁矿库存降幅收窄,成交重心下移,市场情绪冷淡。

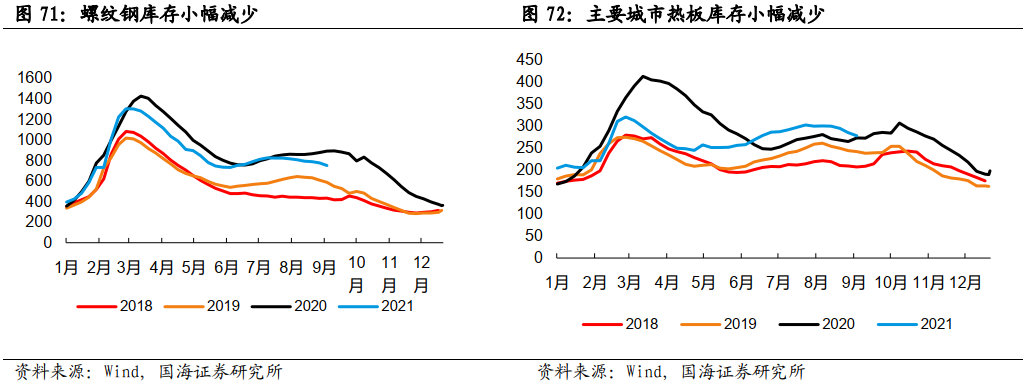

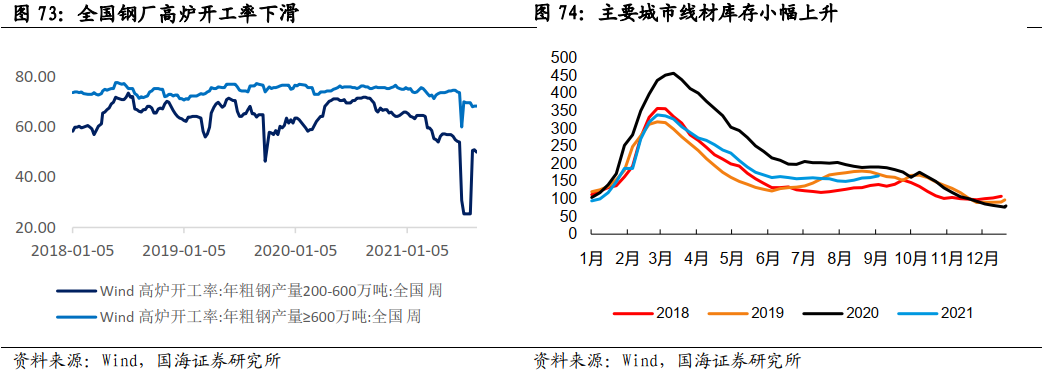

钢材库存波动,唐山钢厂产能利用率小幅下降。

上周铁矿石、螺纹钢、热卷库存小幅下降,周环比下降0.49%、3.31%、2.58%,冷轧、线材库存小幅上升,周环比上升0.41%、2.77%,经济整体下行导致下游需求有所走弱。生产效率方面,唐山钢厂产能利用率下降0.60%,高炉利用率上升2.99%。

从实际产量看,重点企业粗钢、钢材和主要钢厂螺纹钢产量上升,主要钢厂线材产量下跌。

截至9月10日,主要钢厂螺纹钢产量、主要钢厂线材产量下跌,周环比跌幅为6.58%,3.65%。

4.5

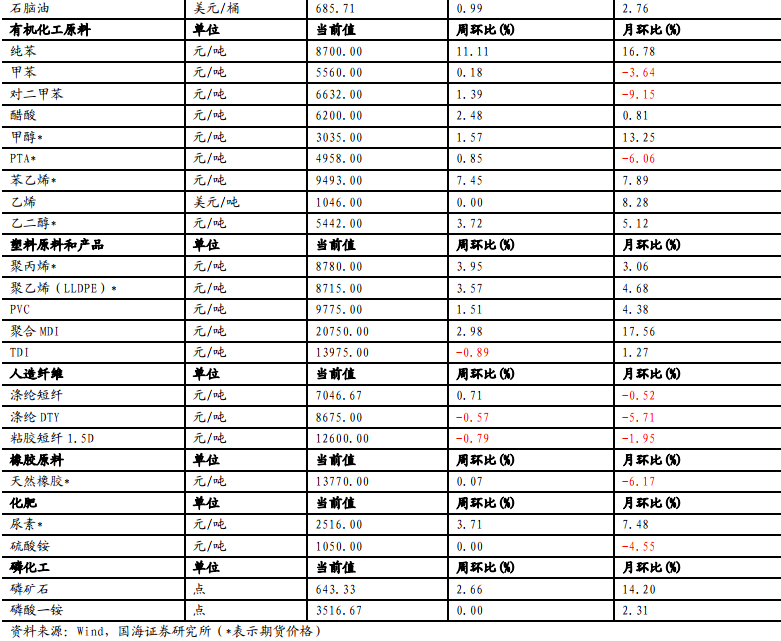

化工商品指数近期小幅回升。

截至9月15日,化工商品指数报收1175点,涨幅明显,环比8月19日上升3.98%。

无机化工原料方面,纯碱

短期价格偏强,需求方面下游企业刚需采购为主,随多条光伏玻璃生产线陆续开工,需求有望走高;供给方面,9月8日—9月30日江苏开展2021年综合能耗5万吨以上企业专项节能监察行动,刺激减产预期,纯碱价格周环比上涨2.14%。

石油

制品方面,国内外原油价格走高叠加航运需求旺盛,供需结构向好,周环比上涨4.45%;石脑油价格小幅回升,周环比上涨0.99%。

有机化工

原料中,受煤炭价格坚挺影响,本支撑稳健,期价环比上周涨幅为1.57%。此外,芳香烃类化工制品中,下游装置计划检修带来苯乙烯供应缩紧预期,叠加港口库存低位,价格走高,上周价格环比上涨11.11%,小幅上涨1.39%。随着季节性旺季逐步到来,跟涨支撑成本端,价格环比上周上涨7.45%,价格较上周持平。

聚酯

方面, 受海运费上涨、集装箱紧缺影响,PE进口端存在缺口,价格小幅回升,上周环比上涨3.57%,上周环比上涨2.98%,下降0.89%。供应端库存偏低的背景下,上周环比上涨3.95%。部分大型PVC装置近期开始检修,企业开工率下调,供应减产较多,需求端走弱不明显,价格高位震荡,周环比上涨1.51%。

纺织服装

方面,价格上周环比下降0.04%,环比上涨2.74%。下游终端需求不足价格环比上涨0.71%,价格下跌0.57%,价格周环比下跌0.79%。

农业化肥原料

方面,行情稳定。能耗双控叠加装置检修抑制尿素供给,供需格局偏紧,期货价格较上周环比上涨3.71%。此外环比上涨0.07%。,东南亚地区疫情转稳,疫情对供应影响减弱。,环保检查影响导致国内下游轮胎开工跌幅超预期,需求低迷,整体供需两弱,市场震荡运行。

磷化工方面

,四川地区环保检查叠加云南降雨天气影响,矿山开采量不足,供应持续紧张,价格进一步走高,上周环比上涨2.66%,与上周价格持平。

4.6

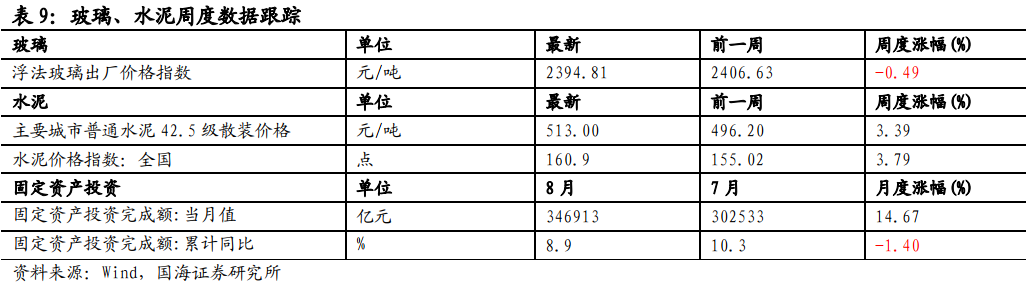

浮法玻璃出厂价格指数小幅下跌,仍维持历史高位。

截止9月15日,浮法玻璃出厂价格指数相比前周下跌0.49%,且周内有小幅震荡,但总体价格仍处于历史高位。供给层面,产能供应与上周持平。供给层面,当前玻璃原片企业利润较高,厂家复产转产生产线积极,预计产量进一步增加。需求层面,受到政策调控与房地产企业资金偏紧的影响,“金九银十”地产旺季不及预期,现货市场需求较平淡,玻璃企业库存有所上升,玻璃价格将震荡下跌。

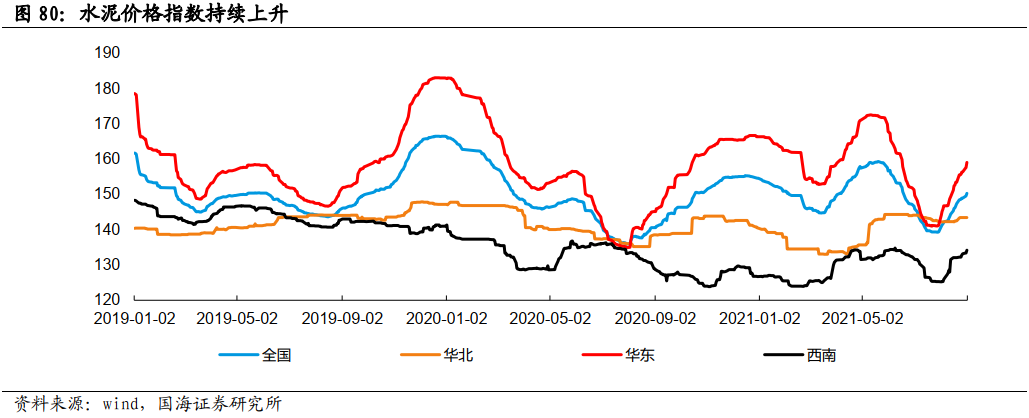

水泥价格指数持续上升,8月投资环比走强。

截止9月15日,主要城市普通水泥42.5级散装价格和全国水泥价格环比前周分别上涨3.39%、3.79%。供给方面,受能耗双控与限电限产政策的影响,水泥供给端持续收紧,且受到煤炭价格上涨影响,水泥生产成本进一步升高,影响水泥企业的供给水平。市场需求方面,虽然地产新开工走弱,但传统旺季基建复苏,有望一定程度上带动水泥需求上升。供给受限与成本上升使企业推涨意愿明显,水泥价格将进一步修复性上升。

8月全国固定资产投资同比增长8.9%,

环比7月上涨14.67%,总体延续稳健恢复态势,配合地方政府专项债发行,投资结构有望持续向好。

4.7

8月建筑业PMI回升,新增订单PMI小幅上升。

8月建筑业PMI为60.50%,环比7月上升3个百分点;建筑业新增订单PMI为51.40%,环比7月上升1.4个百分点,建装业景气度有所上升。

8月政府债发行量同比大幅下降。

8月政府债发行规模9738亿,较去年同期下降了29.37%。8月政府债发行速度明显提升,但相比去年同期政府债仍下降较多,社会融资规模存量同比下滑0.4%,考虑到去年9月份政府债发行基数仍不低,所以在9月份社融增速大概率仍会延续下滑趋势。

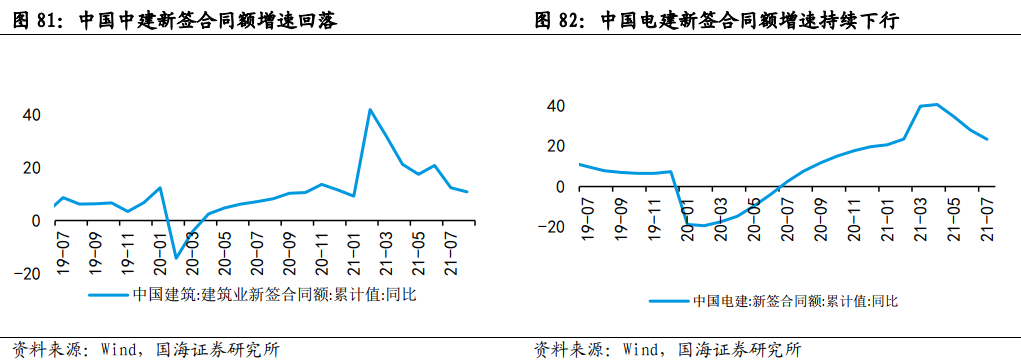

中建8月新签合同额增速持续回落。

2021年8月中建新签合同额累计同比上升10.85%,较上月增速下降了17.58个百分点。

电建7月新签合同额增速持续下行。

2021年7月中国电建新签合同额累计同比上升23.32%,较上月增速下降了4.67个百分点。

4.8

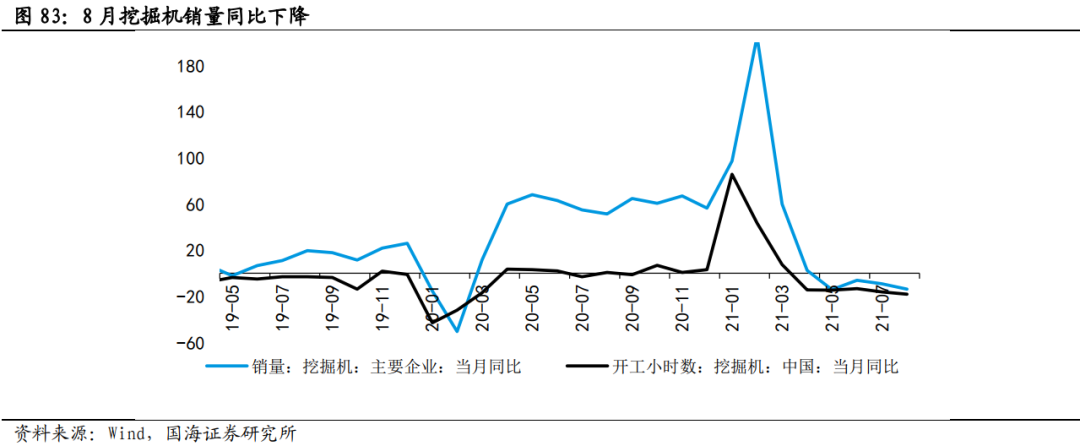

7月装载机与起重机销量增速环比下降。

7月,装载机销量同比下降13.60%;起重机销量同比下降45.68%。

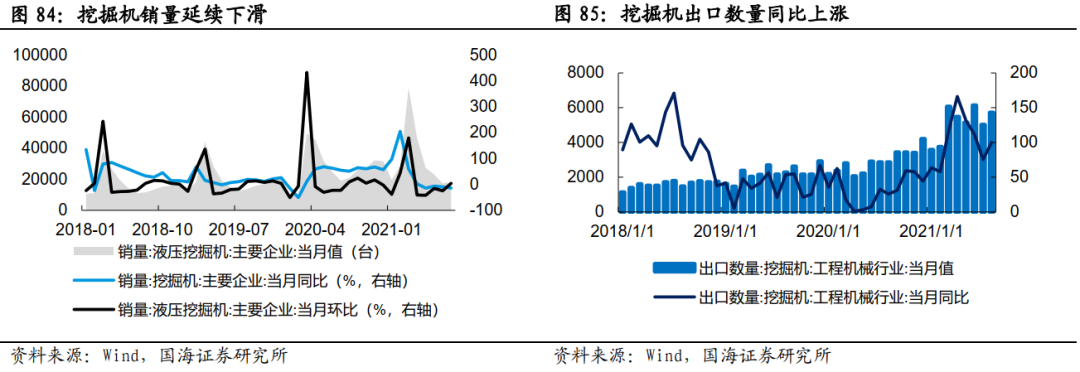

挖掘机

8月仍处于行业淡季,销量进一步延续下滑,当月同比下降13.7%,其中出口销量5726台,同比增长100.00%。下半年宏观经济稳增长压力较大,后续政府专项债加速发行,叠加矿山复工复产集中期影响,下半年大挖有望回暖。

4.9

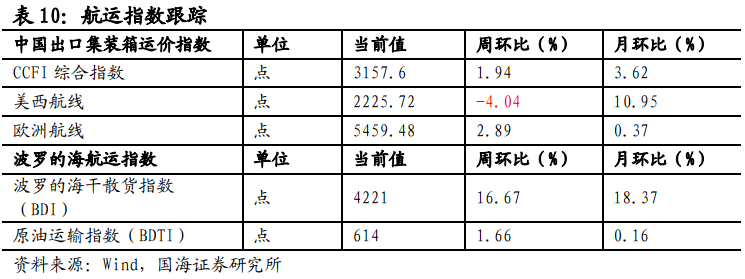

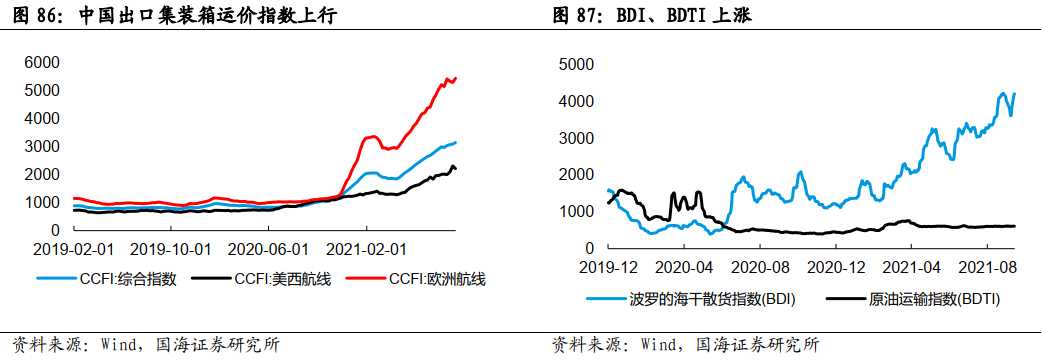

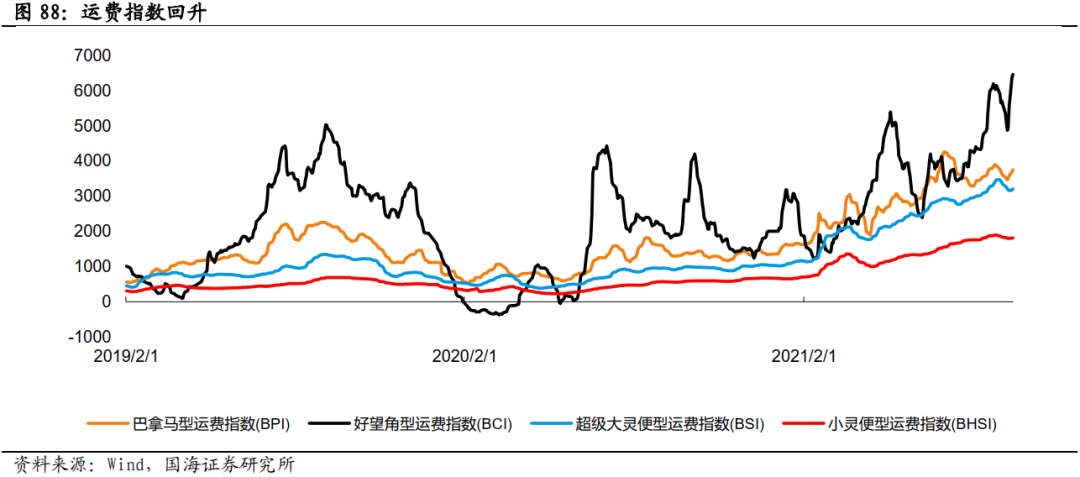

航运指数再度上行,运价持续走高。

截止9月15日,BDI报4221点,环比前周上涨16.67%,上涨幅度较大;CCFI综合指数、欧洲航线指数分别环比上涨1.94%、2.89%,CCFI美西航线指数环比下跌4.04%。美国西海岸港口拥堵情况持续恶化,洛杉矶港口拥堵现象仍然严重,全球供应链深陷危机,严重拖累航运效率。

快递行业逐渐步入旺季,快递派费上涨。

多家快递公司先后宣布自9月1日起全网末端派费每票上涨0.1元,落实快递员权益保障的同时,提供了运输旺季的提价信号,且政策监管力度加强,价格战趋缓,快递行业利润有望改善。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯