- 上一篇:年内公募基金定增投资总规模超700亿元 多个项目浮盈不菲

- 下一篇:最后一页

A股多事之“秋”下!信心比黄金更重要 超配三大方向

时间: 2021-09-23 08:56:54 来源: 东方财富研究中心

分享:

受假期港美股大跌影响,今日(9月22日)沪深两市全线低开,随后股指表现不一。沪指在碳中和受益方向的带动下午后强势反攻,最终顺利翻红;而深成指和创业板指全天维弱势震荡。整体上,呈现出沪强深弱格局。

截至沪深股市全天收盘,沪指上涨0.4%,报3628.49点;深成指下跌0.57%,报14277.08点;创业板指下跌0.91%,报3164.33点。

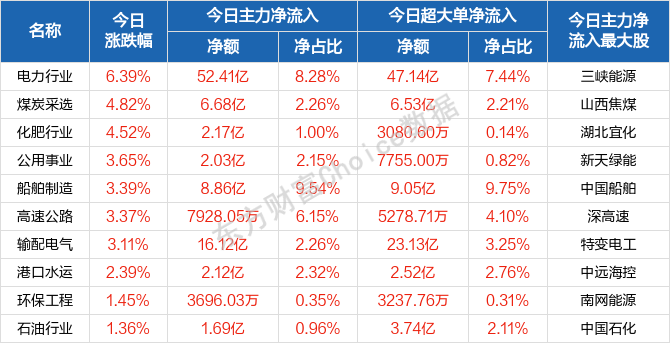

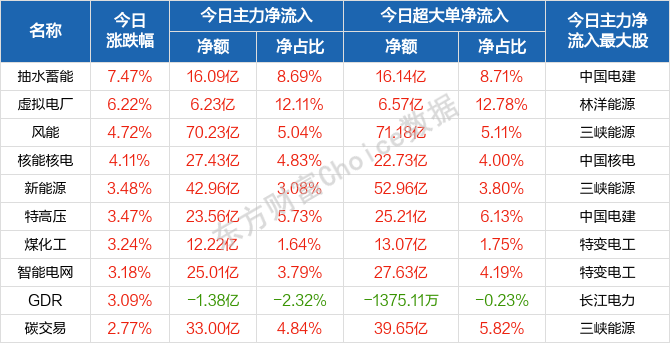

从盘面上来看,市场仍存不确定性,结构性行情还将延续。行业方面,电力、船舶制造、煤炭、港口水运、环保工程、石油、房地产等领涨;题材股方面,抽水蓄能、风能、CRO、核能核电等涨幅居前。

资金面上,人民银行22日公告称,为维护季末流动性平稳,今日人民银行以利率招标方式开展了7天期和14天期逆回购操作共1200亿元。两种期限逆回购各600亿元。鉴于今日有300亿元逆回购于今日到期,人民银行实现净投放900亿元。

热点板块

行业板块涨幅榜前十

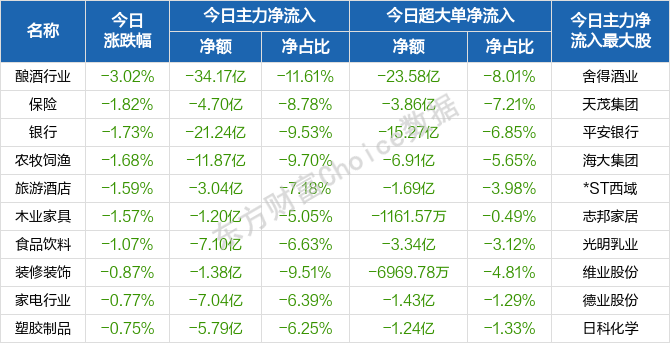

行业板块跌幅榜前十

概念板块涨幅榜前十

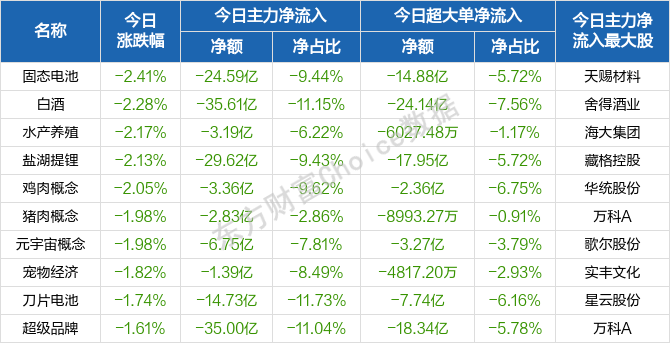

概念板块跌幅榜前十

个股监控

主力净流入前十

主力净流出前十

南北向资金

据香港交易所公告,中秋节假期将至,南向港股通于9月16日(星期四)至9月22日(星期三)暂停交易;北向沪股通和深股通于9月17日(星期五)至9月22日(星期三)暂停交易。9月23日(星期四),沪深港通将如常开通。

消息面

1、据21世纪经济报道消息,广东省人民政府办公厅印发中国(广东)自由贸易试验区发展“十四五”规划。规划提出,着力发展特色金融产业,高标准建设广州期货交易所,发展完整期货产业链,吸引全球投资者和各类企业广泛参与,打造国家级金融基础设施平台,推进设立粤港澳大湾区国际商业银行,服务粤港澳大湾区建设发展及科技创新,推动前海联合交易中心建成服务境内外客户的大宗商品现货交易平台。壮大发展新能源汽车产业,加快建设新能源汽车重点项目,推动形成第三代半导体与新能源汽车协同创新的产业生态,打造新能源智能网联汽车城。

2、据证券时报网称,云南省发改委有关负责同志就能耗双控有关问题答记者问:近日,我们注意到有关方面的意见和建议,并密切关注黄磷等市场价格的变化,及时与省内相关生产企业进行了深入沟通,及时全面了解相关情况,充分考虑有效稳定企业履约与市场供应的需要。当前,云南黄磷生产运行总体保持平稳。后续工作中,我们将继续密切关注市场反应,在对能耗双控进行总体动态优化,积极推进黄磷、工业硅等行业企业加快技术改造升级、实现节能降耗增效的同时,兼顾多重目标需要,采取有效措施,既坚决完成能耗双控目标,又切实平衡好各方面的关系。

3、据悉,为进一步丰富指数体系,为投资者提供新的分析工具和投资标的,中证指数有限公司将于2021年10月21日正式发布中证上海环交所碳中和指数。

4、信通院消息,2021年8月,国内市场手机出货量2430.6万部,同比下降9.7%,其中,5G手机1768.8万部,同比增长9.4%,占同期手机出货量的72.8%。

机构观点

对于当前行情,华鑫证券提到,信心比黄金更重要。中秋节中港股暴跌,主要是外资担心头部房企爆雷从而引发连环的信用风险,甚至将其对标“雷曼时刻”。而我们认为外资对于头部房企违约从而形成系统性风险的担忧是多余的。所以风险事件或对A股形成情绪性影响,但A股有自身的运行逻辑,目前较为舒适的流动性,叠加A股ROE的持续改善的托底作用,对于A股而言大幅下挫更是又一次低吸的机会,投资者值得注意。

安信证券认为,从外部因素来看,中秋假期全球避险情绪升温、外盘大跌,可能导致A股短期震荡调整。然而FOMC会议和美国债务上限问题都偏短期,靴子落地后出现意外的可能性较低。其他外盘因素对中国经济影响较小,也不会破坏A股核心赛道投资逻辑,因此节后如有调整有望带来新的布局机会。

配置上,建议把握可能的节后调整带来的机会,围绕“碳中和”中期主线展开布局:光伏、新能源上游(包括相关有色、化工等)、军工、新能源车、半导体、券商、专精特新“小巨人”等,部分国有地产龙头公司等在调整中也将迎来布局良机。

不过,国金证券指出,未来1-2个月市场面临两个不确定性因素的考验:一是10月三季报或逐步反映经济下行压力下的业绩趋缓,不排除企业盈利低于预期。二是当前市场对9-10月央行第二次降准的预期较高,而从此前央行吹风会上的表态来看,短期存在降准预期落空的扰动,这也是近期债券市场明显调整的重要原因之一。

另外,爱建证券也表示,全球市场波动加大,预计未来风险偏好将降低,市场的交易属性也在减弱。市场在区间上方的回落值得谨慎。同时国庆长假也在临近,市场的资金预计也将趋谨慎,因此预计市场将震荡回落。虽然市场交易活跃目前仍较活跃,交易机会仍存,但也隐含风险。因此我们目前要以安全为主,谨慎为首要原则。注意仓位和收益预期的控制。

太平洋证券指出,把握结构性中小盘机会,超配三大方向。(1)具备成长属性的周期:稀有金属、化工、军工、半导体、风电等,可类比2005~2007年的“钢铁”,及2009~2011年的“水泥”。考虑到性价比因素,给予光伏、公用事业次选建议。

(2)工业母机尤其是上游周期的设备商,将受益于Capex扩张的“后周期时代”与政策支持。

(3)券商:下半年流动性有望二次释放,叠加“北交所”成立,利好券商投行业务;考虑到向市场注入新的活力,亦将利好券商经纪、两融、资管、自营、代销及子公司基金业务。其中,随着财富管理占券商收入比重上升,基金投资的市占率提升逻辑将成为券商配置的长线逻辑,助力提升券商ROE水平。

本文来源:东方财富研究中心

未特殊说明文章来源,均系信托快报原创稿件,版权归原作者所有,未经授权不得转载,已经协议授权的媒体转载须注明"稿件来源:信托快报",违者将依法追究责任。

最新资讯

新闻热图

今日热点