A股三大股指走势分化涨跌不一 两大“爱酱”携手涨停44只周期股跌停

2021-09-28 08:04:55 来源:证券日报

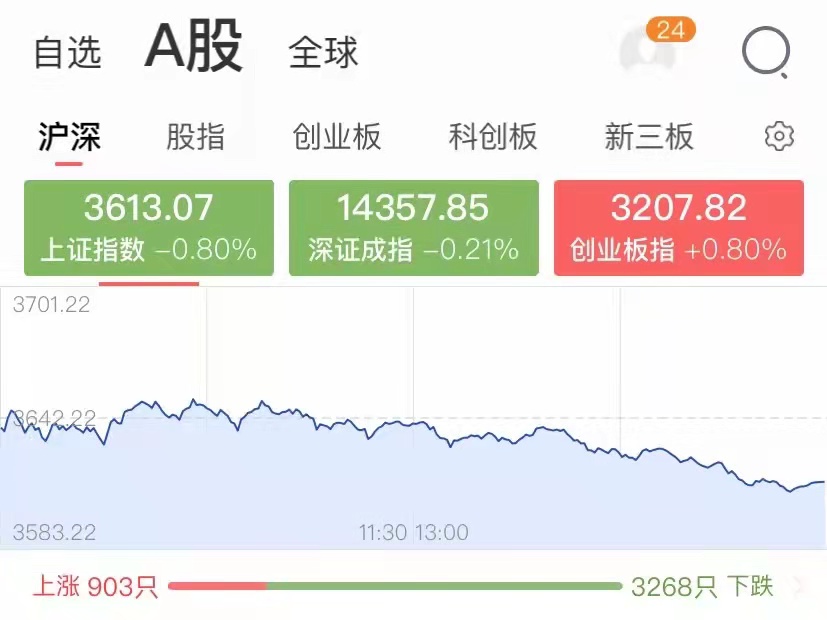

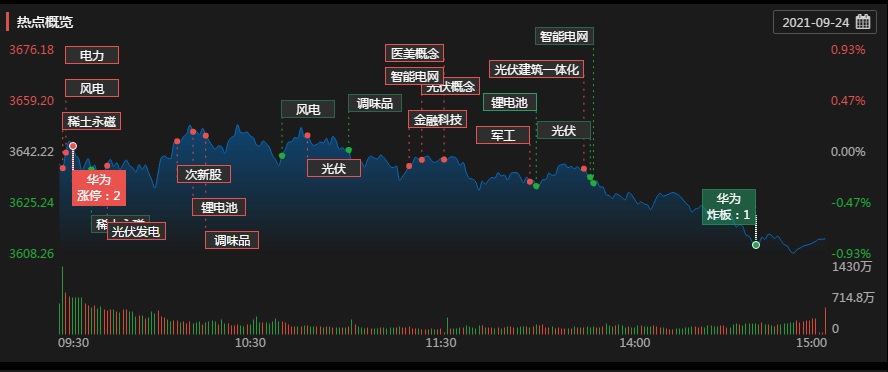

周五,A股三大股指走势分化,涨跌不一。截至收盘,上证指数下跌0.8%,报3613.07点;深证成指下跌0.21%,报14357.85点;创业板指上涨0.8%,报3207.82点。两市合计成交金额达12833.94亿元,成交额连续第46个交易日突破1万亿元,继续刷新最长历史纪录。北向资金全天净买入27.3亿元。

从市场热点来看,在极度分化中,板块走势可谓冰火两重天。申万一级28个行业中,休闲服务、食品饮料等行业涨幅居前均超3%;采掘、钢铁、建筑材料、化工、有色金属等行业跌幅居前,均超3%。个股方面,两市个股跌多涨少。其中,53只个股涨停,72只个股跌停。业内人士纷纷热议,消费大涨,周期迎来跌停潮,风格再转?

表:9月24日两市龙虎榜情况:

具体来看,周五,在经历了股价持续低迷的食品饮料概念股出现大涨,板块涨幅达3.54%。其中,海天味业、千禾味业等两大酱油股罕见联袂涨停,此外,乳业、白酒概念亦表现强势,妙可蓝多、迎驾贡酒、金种子酒等大涨,贵州茅台、五粮液涨近4%。股民纷纷表示:这是王者回归啊,茅概念的春天回来了!

对此,兴业证券王德伦表示,在消费板块下跌的过程中,我们发现北向资金开始布局部分消费个股。北向资金加仓的消费类个股以医药生物、食品饮料、家用电器为主。

中秋国庆双节以及四季度的来临,确实让不少投资者对于消费品的股价走势仍有一定的期待,对此,机构也给出了相关预测与分析,东北证券复盘过去15年中的四季度行情,指出四季度“吃饭行情”领涨行业主要源于景气度或政策预期,消费的四季度行情或走强,但往往不是四季度行情的唯一主线。当前处于盈利筑顶期,同时经济回落压力较大下货币和财政政策偏积极,景气优势行业仍在高成长的新能源、周期等,但政策导向的大众消费有望走强,整体的大消费板块难成主线。

周五,与消费股火爆行情相反的是,周期股纷纷跌跳水。采掘、钢铁、化工、有色金属等跌幅分别为5.33%、5.27%、3.58%、3.26%。截至收盘,在72只个股跌停股中,31只化工股批量跌停,6只有色金属股跌停,6只有采掘概念股跌停,1只钢铁股跌停。合计44只周期股在周五报收于跌停。

9月16日,国家发展改革委印发《完善能源消费强度和总量双控制度方案》,明确了新时期做好能耗双控工作的总体要求、主要目标、工作任务和保障措施,明确提出以能源产出率为重要依据,优化能耗双控指标分解落实。

华创证券认为,本次新政出台健全了能耗双控审查制度和考核制度,完善指标设置及分解落实机制,有助各地区各部门加快推进完成任务指标,高耗能品供给端约束有望延续。就化工品而言,工业硅、电石、黄磷,双碱同属高能耗或高环境压力产品,在能耗收紧和环保趋严的加持下供给端受到强约束,使其在中观需求见顶的当下周期拉长,“古老”的行业集中换发新的生机,对存量资产而言,产品极端的价格弹性有望带来业绩的持续超预期。

申港证券表示,根据发改委印发的《2021年上半年各地区能耗双控目标完成情况晴雨表》来看,能耗强度降低预警等级为一级的省(区)2021年暂停“两高”项目节能审查(国家规划布局的重大项目除外)。各地纷纷采取措施,确保完成全年能耗双控目标特别是能耗强度降低目标任务,这也导致相关化工原料价格出现较大波动,未来具备原料优势的一体化企业有望持续收益。

香港股市方面:周五,恒指跌1.30%,恒生科技指数跌2.23%。“恒大系”普跌,恒大汽车跌逾23%,中国恒大跌超11%,恒腾网络跌10%,恒大物业跌超4%。电力股持续走高,中国电力涨超7%,华能国际涨超6%,华电国际涨超5%。恒指近期波动较大,前期跳空跌穿年线支撑后,近期整体走势较弱,短期下破25000点整数关口后,走势仍然偏弱,短期均线趋于空头排列的情况下,指数后续或仍有震荡下行可能,可先关注前期低点附近的支撑。长期来看,恒指由于整体估值水平较低,资金关注度仍然较高,后续优质个股有望逐渐迎来资金抄底。

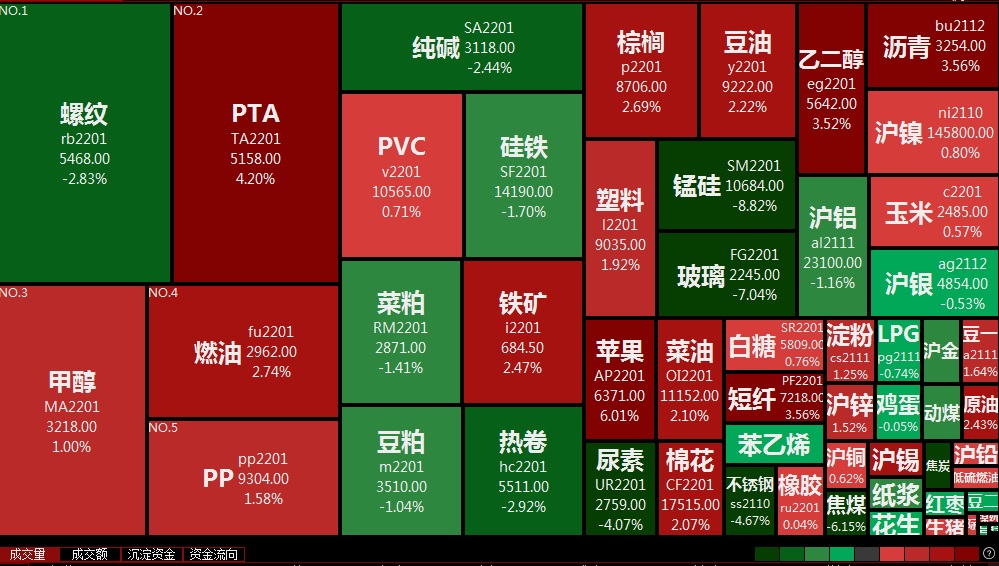

期货市场:国内商品期货收盘走势分化玻璃主力合约跌停

9月24日,国内商品期货收盘走势分化,苹果主力合约涨停,PTA涨超4%,短纤、沥青、乙二醇涨超3%,燃油、棕榈、铁矿、原油、豆油涨逾2%。玻璃主力合约跌停,锰硅跌超8%,焦炭跌超7%,焦煤跌逾6%,不锈钢、尿素跌超4%,螺纹热卷、纯碱、硅铁跌超2%。

面对市场的热点纷呈,大盘将何去何从呢?

国泰君安:目前,指数处于震荡中枢缓慢抬升大趋势当中,短期上下空间均有限。近期海外股市波动有所加大,目前的大环境并不能支撑A股持续上涨;但另一方面,目前A股市场也没有系统性风险。预计短期将维持在3600点-3700点区间窄幅震荡,关注市场结构性机会。

湘财证券:周五调整属于良性,投资者不要太担心。在目前这种市场下,尽量选择前期涨幅不大,但业绩增幅大的品种,没有业绩支撑的品种,在市场调整的时候容易大震荡,这一点要特别注意。

私募排排网基金经理夏风光:本周位于中秋和国庆之间,也刚好是三季度向四季度转换的重要节点。行情总体上偏弱,强势板块持续性不足,结构分化较大。主要原因一是,对四季度流动性偏紧的预期,本周美联储的议息会议不出意外将taper的时间节点放在11月份和12月份,虽然市场对此预期比较充分,在定价上也有所体现,但如果增长停滞和流动性紧缩同时出现的话,市场的估值是难以维持,所以接下来月度观察点焦点在于工业品增速和消费增速上。二是,当前的估值水平中性偏高。对于消费、医药等部分前期有一定回调的行业板块来说,估值调整的压力已经有所减轻,但是在缺乏流动性助推的情况下,出现反转的难度也很大。近期强势上涨的上游周期品种,估值已经处于历史高分位,本周出现调整也预示着资金的立场有所分化。建议近期以差异化布局为主,立足低估值个股,兼顾成长性,从防御性入手来配置较为妥当。

金辇投资基金经理盛坚:目前,国内稳增长政策会持续推进下去,届时经济下行的压力有望得到对冲,微观上企业盈利水平继续上行的态势是可以得到支撑的。与此同时,短期暴露的风险问题导致的市场情绪不佳也会随着“政策”的落地而得到解决。因此在心态上,我们要始终保持乐观,维持配置上的均衡,把控好行业之间的节奏,静等“政策风”来。而在行动上,我们要积极应对、提前做好准备。政策落地,新的机遇就会出现,还是要做好两件事:一是继续沿着高景气度主线挖掘业绩持续高增长的细分龙头,如新能源、高端制造等板块;二是关注基本面有望出现拐点且与政策预期相符合的低估值板块,如新消费、医药等。