2021-09-26 10:16:29 来源:第一财经

北京时间周四凌晨两点,美联储公布9月利率决议,维持联邦基金利率在0~0.25%和每月1200亿美元资产购买计划不变,符合市场预期。

美国联邦公开市场委员会(FOMC)重申,承诺使用所有工具支撑美国经济。点阵图显示,2022年底前加息预期进一步强化,鲍威尔透露明年中结束资产购买计划。

决议公布后,美股三大指数短线冲高回落,现货黄金上冲1790美元后跳水,10年期美债收益率下测1.30%。

最新展望:通胀上调经济下修

决议声明显示,美联储致力于在这一充满挑战的时期运用其全方位的工具来支持美国经济,从而促进实现最大限度就业和物价稳定目标。

美联储认为,随着新冠疫苗接种工作的进展和强有力的政策支持,美国经济活动和就业指标继续加强。近几个月来,受疫情影响最严重的行业有所改善,然而新一轮疫情减缓了复苏。重申通胀上升主要反映了暂时性因素,总体金融状况仍然宽松,部分反映了支持经济和美国家庭及企业信贷流动的政策措施。

与前几次会议一样,美联储强调经济的走向将在很大程度上取决于疫情的传播过程。疫苗接种方面的进展可能会继续减少公共卫生危机对经济的影响,但经济前景的风险依然存在。

FOMC表示,将寻求实现最大就业和长期2%的通胀目标。由于通胀率一直低于这一水平,美联储将致力于在一段时间内实现通胀率适度高于2%的目标,使长期通胀预期保持在2%的水平。FOMC预计,在实现这一目标之前将保持宽松的货币政策立场。

FOMC指出,去年12月会议决定继续每月增加至少800亿美元的国债和至少400亿美元的机构抵押贷款支持证券,直到在实现最大就业和价格稳定目标方面取得实质性进展。从那时起,经济朝着这些目标取得了进展。如果经济发展大体上如预期的那样继续下去,资产购买速度可能很快放缓。在评估货币政策的适当立场时,FOMC将密切关注各种影响经济前景的因素,评估包括公共卫生、劳动力市场状况、通胀压力预期等方面的数据,准备酌情调整货币政策的立场。

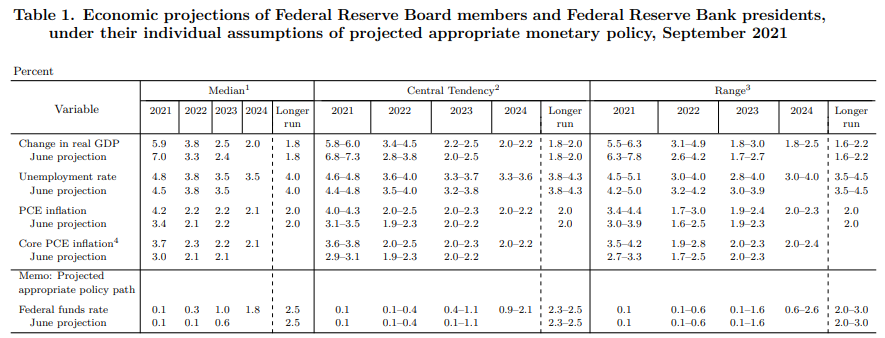

美联储季度经济预测

本月更新的季度经济预测概要(SEP)显示,美联储将2021年GDP增速中值下修1.1个百分点至5.9%,随后增长放缓将有所改善,2022年增速为3.8%,较6月上升0.5个百分点,2023年增速上修0.1个百分点至2.5%,长期增速1.8%,保持不变。

短期通胀预期有所上调,长期通胀趋稳。2021年PCE通胀率为4.2%,较6月上修0.8个百分点,2022年和2023年PCE通胀率均为2.2%,长期通胀率2%维持不变。2021年核心PCE通胀率为3.7%,较6月上修0.7个百分点,2022年和2023年PCE核心通胀率分别为2.3%和2.2%,较6月上修0.2个和0.1个百分点。

疫情对失业率的影响同样偏短期。美联储预计2021年失业率为4.8%,较6月上修0.3个百分点持平,2022年和2023年失业率为3.8%和3.5%,长期失业率4.0%,均与6月持平。

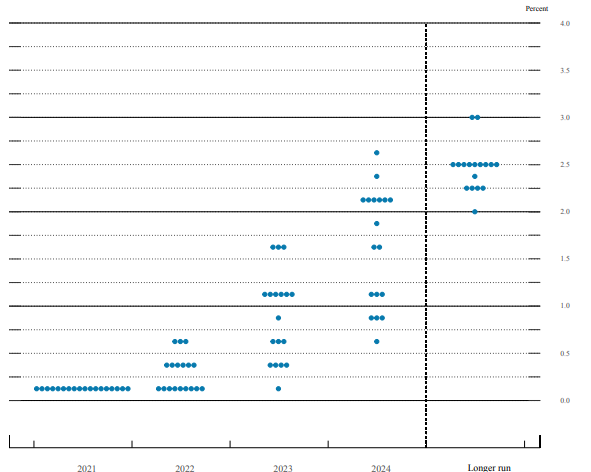

点阵图利率中值显示2022年将加息一次

反映利率预期的点阵图方面,联邦基金利率中值2021年维持在0.1%,2022年中值为0.3%,较6月上升20个基点,留出了加息空间,2023年中值为1.0%,较6月上升0.4个百分点,即存在加息三次的可能。具体分布情况看,有9人预测2022年加息(前值7人),18个委员中有17人预测2023年前将加息(前值13人),其中加息四次有6人,加息六次有3人。

决议声明公布后,美国联邦基金期货显示美联储2022年12月加息的可能性超过80%。

鲍威尔:2022年中或结束购债

美联储主席鲍威尔在发布会伊始表示,德尔塔毒株减缓了经济复苏。虽然委员会对增速进行了修正,在今年剩下的时间里,美国经济扩张可能会继续保持强劲的步伐。

鲍威尔表示,美联储正越来越接近实现其在通胀和就业方面“取得实质性进展”的目标。“在通胀方面,我们似乎取得了比重大进展更大的进步。在我和许多其他人看来,这部分考验已经完成。我个人的观点是,在就业方面取得实质性进展的标准几乎已经达到。”他说。

鲍威尔此次给出了有关缩减资产购买计划的明确暗示,称如果经济继续与预期一致,可以在下次会议上公布Taper计划,前提是一份良好的就业报告。同时他表示,到2022年中左右逐步结束购债可能是合适的。

需要注意的是,在之前几次会议上避而不谈的加息话题被提及。鲍威尔表示,如果通胀率在2022年仍然保持较高水平,美联储可能就达到了加息的条件。不过他随后对此进行了“降温”,称加息的门槛远高于缩减购债,目前美联储还远未达到加息的条件,而且在缩减购债计划结束之前美联储不会加息。

在加密货币问题上,鲍威尔称打算尽快发表关于央行数字货币的论文,任何关于央行数字货币的决定都将是整个政府的决定,美联储需要大多数委员的支持来决定央行数字货币。美联储需要确保能够继续提供一个稳定和值得信赖的支付系统。

鲍威尔还谈及了联储官员持有有价证券方面的话题,他表示自己不清楚地方联储主席(股票)交易的细节,未来需要对美联储官员的交易规定做些改变,收紧美联储官员交易的标准。他认为美联储官员不持有美联储购买的资产是合理的,自己此前拥有的市政证券已在2019年被冻结。

就业成为美联储政策风向标

今年以来通胀持续高企引发了广泛关注,美国7月份个人消费支出物价指数PCE同比增长4.2%,为1991年第一次海湾战争爆发以来最高水平。虽然美联储内部始终坚信高通胀是暂时的,包括鲍威尔在内多位高级官员最近亦承认,物价压力的持续时间可能比此前预期的要长。

如今高通胀正在困扰消费者,并对未来消费预期产生负面影响,密歇根大学9月消费者信心指数依然徘徊于近十年低位。美国家庭对房屋、汽车和家用耐用品购买条件的评估都接近历史低点,物价因素成为了主因。值得注意的是,短期通胀预期仍在上升,纽约联储本月公布的调查结果显示,美国消费者对未来一年的通胀预期中值从7月的4.8%升至5.2%,对未来三年的通胀预期中值从7月的3.7%涨至4%,两项指标均创2013年6月该调查启动以来的历史新高。这也是为什么包括美国前财长萨默斯在内的不少经济学家认为美国在高通胀现状下正面临重新犯错的严重危险。

就业如今成为了美联储政策转向的最后阻力。8月非农报告显示,美国经济中对疫情最敏感的部分——休闲和酒店业就业岗位增长放缓。卷土重来的病毒风险让许多公司暂时冻结招聘计划,也限制了劳动力供应。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)在接受第一财经记者采访时表示, 劳动力市场复苏似乎不太可能逆转,但需要美联储耐心地等待,不过疫情不会使经济脱轨。施瓦茨认为,展望未来,依然可以看到大量被压抑的需求有待释放,再加上美国家庭疫情期间的增量储蓄,经济增长可以得到保证。

事实上,就业市场回暖对打压通胀也可能起到效果,8月平均小时薪资同比增长4.3%,增速有所加快。资产管理机构BK Asset Management宏观策略师施罗斯伯格(Boris Schlossberg)此前在接受第一财经记者采访时表示,工人重返劳动力市场的速度在通胀辩论中显得尤为重要。从生产者物价指数PPI数据看,推高商品价格的供应瓶颈似乎有缓解迹象,但工资增长更具粘性,这在服务业成本中所占比例更大,削弱了通胀“暂时性”的前景。 如果疫情在疫苗接种率上升的情况下逐步得到控制,就业市场环境有望改善,进而会打压加薪预期和潜在通胀压力。

对于政策前景,施瓦茨告诉第一财经记者,美联储在11月政策会议上正式宣布Taper的可能性很大,然后在12月正式启动,债券和MBS将按比例缩减。此后美联储将对到期债券进行再投资,以防止系统公开市场账户(SOMA)和整体资产负债表收缩,即量化紧缩(QT)的发生。不过潜在的不确定性在于愈演愈烈的债务上限危机可能会推迟美联储的计划。同时鲍威尔面临的另一个考验是如何将Taper与加息脱钩,点阵图显示了更快地收紧预期,同时联邦公开市场委员会内部分裂有所加剧。

上一篇:美联储暗示11月减码明年加息 金价冲高回落或迎连跌

下一篇:最后一页