股价暴涨暴跌,9名基石投资者被“埋” “AI第一股”摇摇欲坠将散场

上市刚满半年的商汤,在解禁当天迎来一场腰斩式的暴跌。尽管管理层自愿延迟半年解禁,传达看好信心,但市场依然选择“用脚投票”。

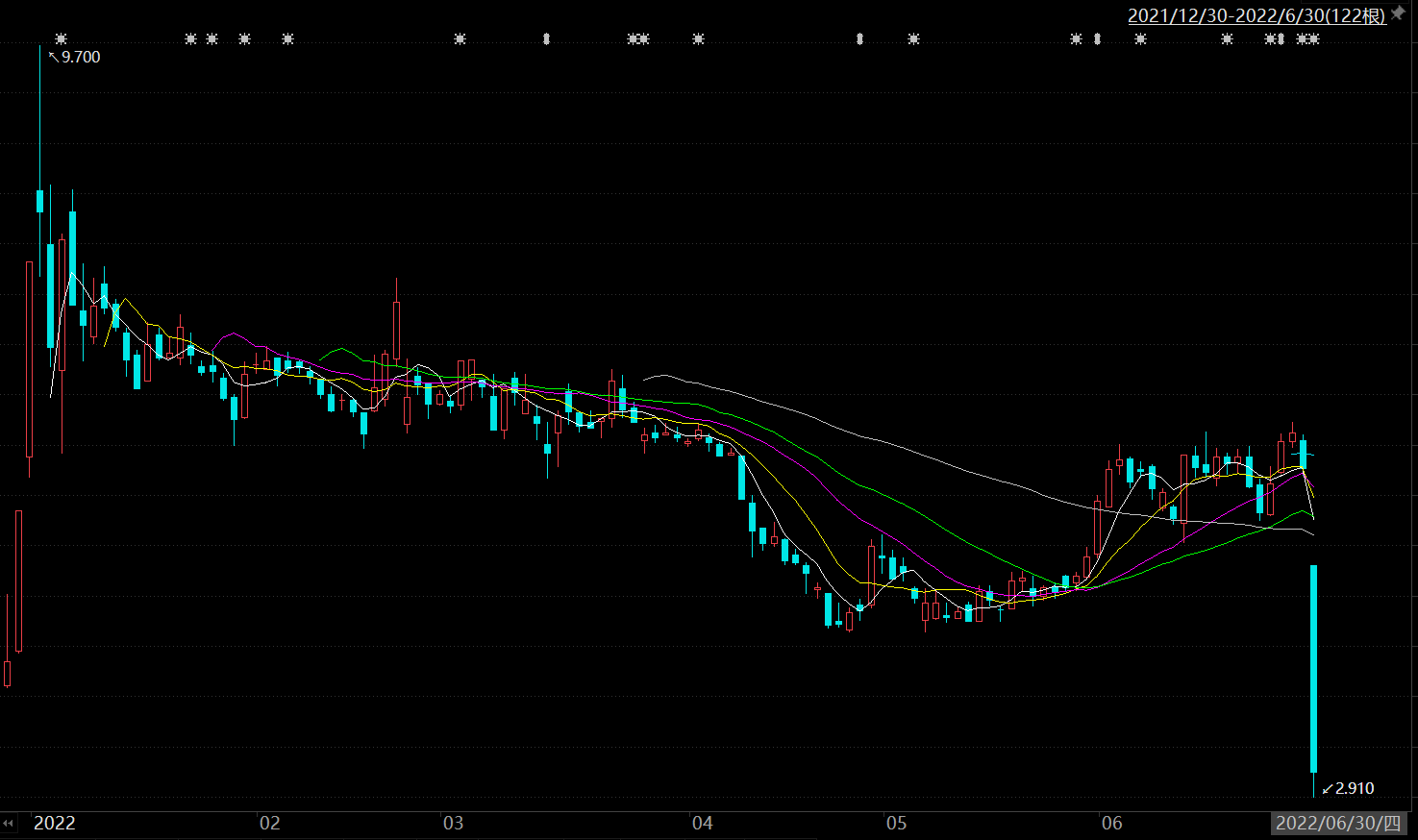

6月30日,商汤开盘跳水,盘中跌幅一度达50%,当日收盘股价下跌46.77%,报3.13港元,创下上市新低,同时跌破3.85港元的发行价;该日市值蒸发超过921亿港元,最新市值1049亿港元,不足其巅峰时期的三分之一。

这对于昔日追捧商汤的机构股东来说不是好消息,“AI第一股”的资本盛宴正在散场。参与商汤上市配售的9名基石投资者大概率已出现亏损,而此前后期参与融资的十多路风险资金也来到了亏损边缘。当然,商汤创始人的财富也经历了过山车,半年内百亿身价灰飞烟灭。

多位投资人士认为,商汤暴跌直接诱因在于当日几十家机构持有的233亿股巨额股票迎来解禁,但市场如此剧烈的看空反映,实际上也显示出投资者对商汤未来预期的担忧。

深度科技研究院院长张孝荣在接受搜狐科技采访时表示,商汤此番暴跌还有深层原因。一是商汤基本面迟迟不见好转,商业化能力没有提高,盈利遥遥无期。其次,AI行业缺乏重大技术和产品创新,还有诸多限制因素逐渐暴露出来,影响了市场预期。

对于把坚持原创技术、引领人类进步作为使命的商汤来说,如何让市场投资者也坚定对技术的信仰,重拾信心和保留耐心,是商汤接下来的一大挑战。

股价暴涨暴跌,9名基石投资者被“埋”

商汤上市之路颇为曲折。去年8月底,多次传出上市消息的商汤向港交所提交招股书,不到3个月便通过聆讯,并在12月10日完成招股,预计12月17日挂牌上市。

然而,刚结束招股后不久,商汤就再遭美国“黑手”。美国财政部于当地时间12月10日宣布将商汤列入所谓“涉军企业名单”,禁止美国人对该公司进行投资。这是商汤在2019年被美列入“实体清单”后遭受第二次打压。商汤随后发布声明称,对美决定与相关指控表示强烈反对,称该决定与相关指控毫无根据,反映了对商汤根本性的误解。

由于商汤此前融资中有不少美元基金,港股也有不少潜在美国投资者,这也直接导致商汤推迟上市,并对认购方进行了紧急调整。

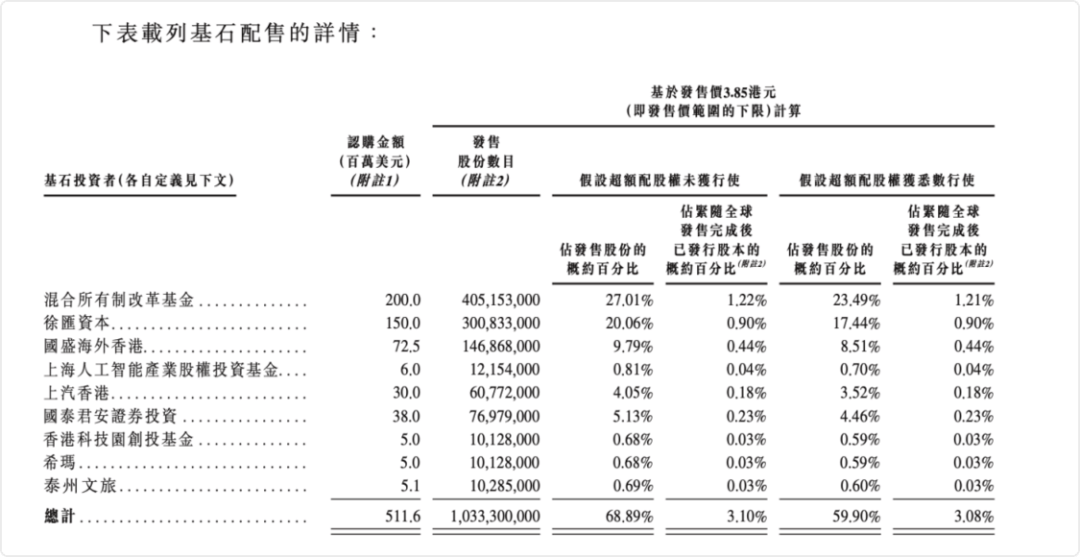

重启招股后,商汤最终锁定9名基石投资者,包括中国诚通旗下的混合所有制改革基金、国盛海外香港、上海人工智能产业投资基金、上汽香港、徐汇资本、国泰君安、香港科技园、希玛眼科、泰州文旅,最后五位认购方则取代了原本计划认购的广发基金、Pleiad基金、WT、Focustar及Hel Ved。

商汤的公开发售也受到影响,融资规模出现大幅缩水,14家券商融资13.37亿港元,仅有首次招股融资额的43%左右,市场热情降低。最终商汤通过全球发售15亿股B类股份,募资金额净额不到57亿元港元,相较此前报道的至少10亿美元融资有所减少。

赶在2021年结束前,商汤最终在去年12月30日正在港挂牌上市,成为中国人工智能创业大潮以来的AI第一股。交易首日,商汤盘中股价飙升23%,市值触及1500亿港元。接下来几个交易日里,商汤继续暴涨,股价翻倍一度逼近10港元,市值也高达近3250亿港元。

然而,在过了出道即巅峰的高光时刻后,商汤股价随后一路走低,尤其是在今年3月底商汤巨亏的年报发布后,加上整体市场调整,商汤股价更是加剧下跌,多个交易日盘中股价低于5港元。随着近期市场回暖,商汤股价才稍有反弹,但随着解禁逼近,商汤股价承压暴跌,且抹平上市以来涨幅,目前累计跌幅近19%。

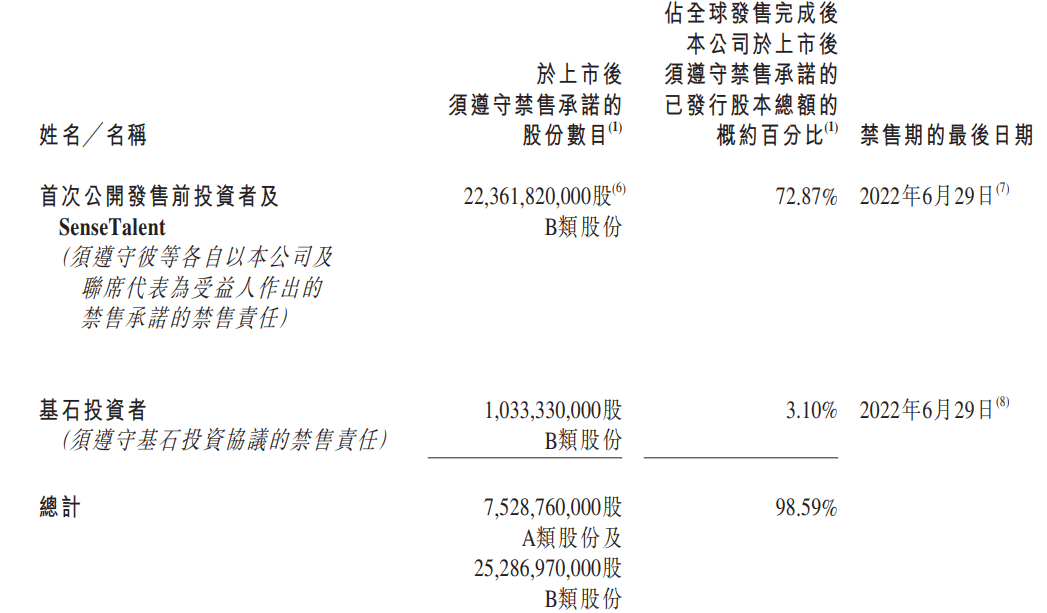

对于商汤过往市场表现,业内分析认为,早期商汤暴涨主要是因为流动性过小,机构资金很容易控盘。根据商汤的发行价及配售结果公告,今年6月29日前处于禁售期的股票占总股本的98.59%,也就是说此前只有1.41%是流通盘。

“这种流通盘体量小资金就能控盘拉升,配合港股T+0的交易制度,简直是投机炒作圣地。”有投资者直言到,这也容易放大上涨或者下跌的情绪,造成股价的大幅波动。此前,商汤就出现了单日换手率接近100%的异常情况。

随着商汤上市前投资者及和基石投资者所持的超过233亿股B类股份流通解禁,市场流通性骤增,挤兑卖出压力加大。昨日商汤高达62亿港元的成交额(仅次于腾讯和美团)和接近2.5亿港元的主力净流出,反映出市场交易活跃且卖空明显。

此番暴跌,大概率也使得商汤机构股东出现一定程度亏损。前述9名基石投资者以3.85港元的发行价合计认购10.33亿B类股份(认购总额39.77亿港元),按商汤最新收盘价计,已合计亏损达7.44亿港元(假定未进行交易),亏损幅度近19%;其中亏损靠前的当属认购最多的混合所有制改革基金、徐汇资本和国盛海外香港,分别亏损约2.92亿港元、2.16亿港元、1.06亿港元。

D+轮机构股东处于亏损边缘,创始人身价缩水百亿

作为AI赛道的明星独角兽和融资机器,商汤上市前募资总额超过52亿美元,吸引了数十家投资机构,包括软银、淘宝中国、春华资本、银湖资本、IDG、永禄控股、上海国际、赛领资本等在上市后持股超过1%的股东,其中软银持股14.21%,淘宝中国持股7.24%,是持股靠前的两家外部股东;鼎晖基金、科大讯飞、国美零售、上海电气等也持有商汤少数股权。

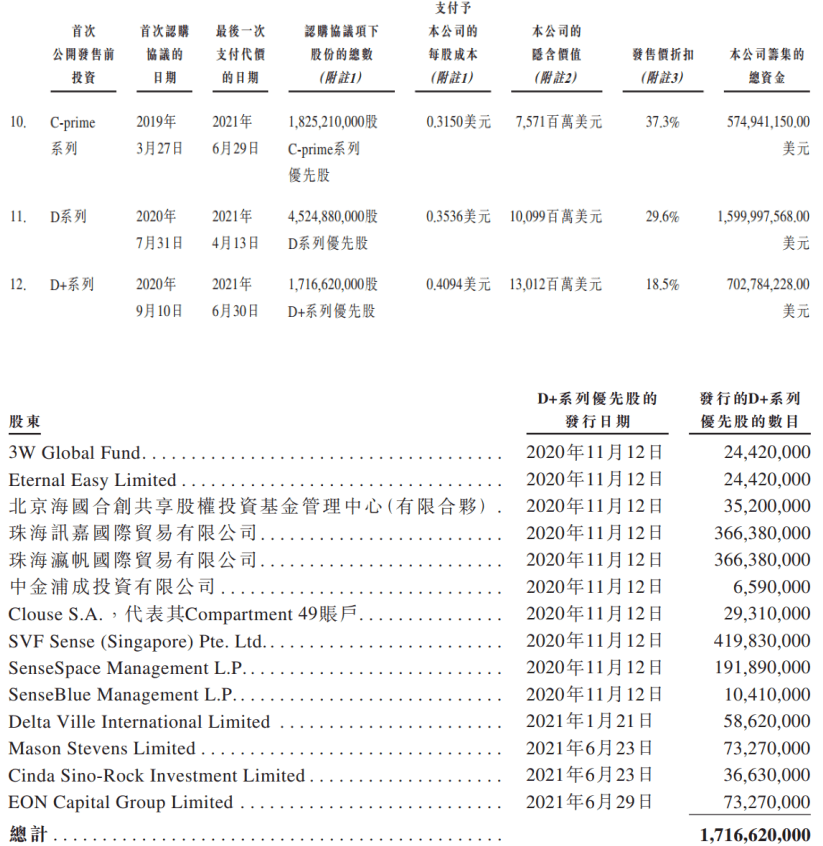

而在此前融资过程中,商汤估值也是水涨船高,随着此番大跌,也使得商汤后期进入的机构来到亏损边缘,最“危险”的当属商汤2020年9月的D+轮投资方,包括软银(SVF Sense)、中金公司(中金浦成)、3W Partners、信达汉石投资(Cinda Sino-Rock)以及商汤创始人汤晓鸥(SenseSpace和SenseSpaceBlue)等十多家股东。

据招股书,商汤D+轮估值超过130亿美元(按最新汇率计约为1021亿港元),比商汤最新市值低28亿港元;该轮投资方支付的每股成本为0.4094美元(约为3.21港元),比商汤最新股价高出不到3%,意味着商汤股价如果继续走低,D+轮投资方也将出现亏损。

此外,商汤的创始人财富也缩水不少。商汤上市首日,商汤创始人、控股股东汤晓鸥,以及CEO徐立和副总裁王晓刚、徐冰合计持有持股约31%,总身价达430亿港元,其后一度超1000亿港元;而最新身价为330亿港元(其中汤晓鸥为275亿港元),相较上市首日缩水百亿港元。

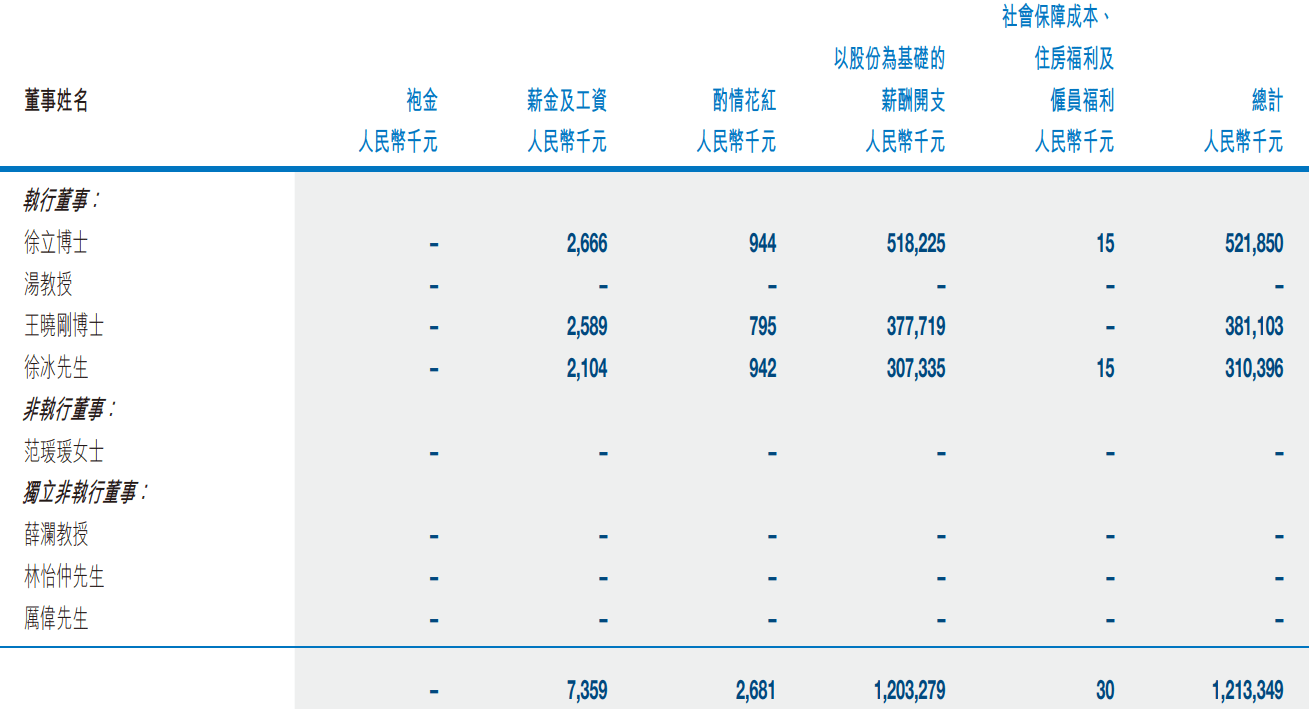

不过,虽然徐立、王晓刚和徐冰持股市值相对较少,但因股份激励从商汤拿到的薪酬并不低,这在此前也一度引发质疑。去年这三名高管薪酬合计高达12.13亿元,其中以股份为基础的薪酬占据大头,合计达到12.03亿元。商汤去年全年以股份为基础的薪酬开支为15.84亿元,而这三名创始人则拿到了大多数。

质疑不断,待解的博弈困局

对于商汤的市场表现,张孝荣还提到,这波由深度学习主导的AI创业热潮已经出现“未老先衰”的征兆,概念红利期已经结束。资本市场用做空的方式借机对商汤发难,也是对长期高调的行业预期的一种警示。

如果说商汤的抢跑上市意味着此前轰轰烈烈的AI创业大潮进入高潮,那么如今的一场暴跌,一方面让行业看到了市场和资本的残酷,也再次将AI行业背后的困境暴露出来——哪怕是行业内地位相对靠前的企业,尽管会受到一时的追捧,但如果迟迟无法解决商业化问题,最终依旧会被市场冷落。

这也是外界对于包括商汤等在内的AI公司的最大质疑和担忧,而对于亏损更为严重的商汤来说,这样的质疑也往往会更加猛烈。

不过,对于以科学家创业起家、坚持技术原创信仰的商汤来说,盈利可能并不是其当前需要考虑的优先项,如何保持技术的领先、提高研发效率或许才是当务之急。这意味着持续的巨大投入,和市场想要盈利的预期显然会是一场长期的博弈。而在这场博弈里,随着解禁的到来,外部投资者已经有权利选择随时退场。

在过去几年里,商汤的研发投入从2018年的8亿元增长到去年的36亿元,累计增长达350%,而同期营收从18亿元增长到47亿元,期内增幅仅有研发投入增幅的一半左右,去年营收同比增幅也不到40%。

与此同时,商汤赚的越多,赔的也越多,同期净亏损从34亿元增长到超过170亿元,最近四年累计亏损超过370亿元(包含优先股公允价值影响),这比商汤上市前六年内的融资总额还要高出不少,更是远高出旷视、云从等同行。云从此前预计将在2025年盈利,而商汤从未给出过盈利时间表,增收不增利的现状也显示商汤仍处于发展初期。

在张孝荣看来,科学家创业,一般路都会很难走。从商汤的技术创新来看,应用不少,但缺乏底层创新突破;从市场来看,除了政府订单外,别的领域开拓的较少,发展较为吃力。他认为,未来想象空间不断减少,那么资本市场对商汤的预期会越来越低。

目前,商汤的研发重心主要放在算法模型和算力方面,为此商汤投资了56亿元新建新一代人工智能计算中心。同时,截至去年底,商汤研发出了商用模型数量则达34000多个,同比增长152%,而在芯片等底层的研发投入还有待加强。

对于AI行业来说,具备分散长尾特征的应用场景使得产品交付效率低下,成本高企。目前,商汤可以说是覆盖行业最多的AI公司之一,业务涵盖数十个领域,这种广撒网的模式也必然会使得商汤面临成本等多方面的掣肘。

为此,商汤打造了集算力、算法和开发平台于一体的新型智能基础设施,但要达到真正的通用能力并不容易。业内不少观点认为,距离通用人工智能还很遥远,目前也没有可行的路径,当前主流的深度学习因其自身缺陷难以泛化应用和量化复制,还需探索其他方式。

商汤当前的落地路径也给其带来不少困扰,其第一大收入来自智慧城市,这是和政府主要打交道的业务。有业内人士提到,近些年因为疫情防控,来自政府的回款越来越难。商汤也为此所困,去年应收贸易款为60.64亿元,同比增长近62%,远高于营收增速。商汤对此解释称,智慧城市业务客户的内部财务管理及付款批核流程要求长付款周期。

与此同时,除了研发以外,其他多项持续暴增的成本也是影响商汤盈利的重要阻碍。比如去年的销售成本达到14亿元,同比增长超40%,幅度高于营收;还有高达近23亿元的行政开支,同比增长近44%,亦高于营收增幅,而仅仅是行政和研发这两项开支(合计为59亿元)就超过了营收规模,商汤成本控制能力还需提高。

对当前的商汤来说,其坚持的技术信仰已难以持续吸引市场。市场的信仰是务实的,投资者在乎的是企业是否能否打破困局,从而给出具备高增长潜力和盈利能力向好的发展预期。

“先有持续的大规模技术投入带来创新,再有商业模式发展,这是一条罕有人走的路,艰难之处在于商业的不确定性。”商汤上市仪式上,CEO徐立对AI艰难的发展认知可谓清晰。他提到,希望和投资者、合作伙伴一起推动人工智能基础设施的建设,普惠众人。

然而,如今在资本市场上,投资者似乎已提前失去信心和耐心。在这场博弈中,商汤还需下出更好的棋来证明自己。

精彩推送

- 股价暴涨暴跌,9名基石投资者被“埋” “AI第一股”摇摇欲坠将散场

- 天天时讯:时报观察丨存款利率调整有的放矢 个人利率有望总体稳定

- 天天速看:西北首个氢能低碳数据中心 鹏博士西北5G大数据产业园项目正式开工建设

- 每日焦点!热热热!6月全国平均气温 创1961年以来同期新高!7月会不会更热?

- 当前热文:新增专项债基本发行完毕 多地提前谋划2023年项目申报工作

- 快讯:全球银行1000强榜单出炉 中资银行占据前十“半壁江山”

- 天天观焦点:上海昨日新增9例本土确诊病例 新增15例本土无症状感染者

- 天天热门:深圳第二批集中供地起拍价约350亿元 专家预计下半年土地市场将进一步升温

- 天天通讯!“三夏”生产正当时,木林镇促粮促收助振兴

- 【全球速看料】株洲易凯房地产开发有限公司成功竟得天元区新马工业园板块城镇住宅用地

- 环球热资讯!房企融资环境逐步改善 交易所债市助力行业信用恢复

- 焦点报道:儿童近视防控接触镜“软硬”PK 数百亿规模市场迎分流

- 【环球报资讯】株洲市城发置地集团有限公司成功竟得渌口区南洲镇居住用地

- 焦点快看:直击新线|七号线二期盾构全部完成始发

- 环球观速讯丨未开先火!粤海·云港城未开放即日劲销十亿!

- 焦点精选!株洲易扬房地产开发有限公司成功竟得天元区新马工业园板块城镇住宅用地

- 天天报道:株洲易伦房地产开发有限公司成功竟得天元区新马工业园板块城镇住宅用地

- 环球要闻:北京:应对灾害天气保农业生产安全

- 即时:犇!科学城勇夺上半年成交榜NO.1,这三盘网签均超17亿元!

- 环球讯息:株洲易联房地产开发有限公司成功竟得天元区新马工业园板块城镇住宅用地

- 天天短讯!金地·云上开盘当天,现场人头攒动,抢房行动如火如荼!

- 最新资讯:房企融资环境逐步改善 交易所债市助力行业信用恢复

- 环球热议:2022年广州旧改究竟怎么搞?官方文件出炉

- 【独家】深圳第二批集中供地起拍价约350亿元 专家预计下半年土地市场将进一步升温

- 全球快看点丨又一城市推出“一人购房全家帮”政策 商贷购房也适用

- 当前焦点!存款利率调整有的放矢 个人利率有望总体稳定

- 全球速读:儿童近视防控接触镜“软硬”PK 数百亿规模市场迎分流

- 史上最强消暑攻略,和瑞虎7 PLUS打开夏日出游正确姿势

- 副卡不是本人销户不了吗?欠信用卡二十多万该怎么办?

- 两个人可以用一张银行卡吗?副卡不是本人可以办理吗?

- 往信用卡存钱会增加额度吗?两个人用一张卡付款怎么弄?

- 往信用卡存钱可以花吗?往信用卡存钱会自动还款吗?

- 支付宝里的转账记录在哪里查看?删掉的支付宝转账记录怎么找回?

- 晚上还信用卡有影响吗?信用卡的账单日是还款日吗?

- 信用卡分期提前还款有违约金吗?有什么办法让信用卡暂时刷不出去?

- 银行卡消磁了里面的钱怎么办?信用卡怎样提现到银行卡?

- 信用卡逾期起诉怎么办?信用卡怎么办理?信用卡办理流程

- 交通信用卡逾期多久会被起诉?银行信用卡逾期多久会被起诉坐牢?

- 车祸意外死亡自己买的保险赔吗?个人怎么买养老保险?

- 农民买养老保险怎么买?摔倒死亡属于意外保险吗?

- 买二手车过户后要重新买保险吗?开车自己把车给刮了保险公司赔吗?

- 买保险需要注意哪些?水滴筹需要什么条件?买保险需要注意的事项

- 500万存银行一年利息多少?一万存银行一年利息是多少?

- 微信提现怎么免手续费?高铁票退票手续费怎么操作?高铁票退票手续费规定

- 股票前有个融字什么意思?股票买了多久可以卖?

- 当天买入的股票当天可以卖出吗?如何从网上查询自己名下的证券账户?

- 基金的净值和估值是什么意思?a和c基金区别是什么?

- 股票什么时候可以买入?股票分红需要持股多久?

- 买了意外保险受伤了怎么赔偿?儿童重疾险买30年的还是终身的?

- 保险公司理赔车祸需要怎么理赔?自费多少开始统筹支付?什么情况保险公司不会理赔

- 买保险的钱最后都可以取出来吗?医院为什么讨厌水滴筹?

- 公积金贷款还款是扣公积金吗?全险150万撞到人还用掏钱吗?

- 乙肝表面抗体高影响买医疗险吗?终身寿险重疾险可以退吗?

- 公积金断交了再续上还能用吗?被保险人和受益人同时死亡收益归谁?

- 社保卡是哪个银行的?公积金交多久可以申请贷款?

- 撞人后保险公司赔付后个人还用赔付吗?医保账户余额是个人缴纳部分吗?

- 企业年金怎么提取?缺钱怎么把公积金提取出来?

- 学校统一买的保险能报销多少?为什么有人敢只买交强险?

- 彰显坚持的力量!2022—2023年度招行高端信用卡礼遇如期而至

- 龙游竹林禅寺戒成大和尚升座庆典圆满完成

- 每日快播:工业和信息化部召开LNG船用钢材供需座谈会

- 当前资讯!中铁信托与四川省企业联合会开展业务交流

- 全球快看:兴源动力顺利通过港交所上市聆讯 襄阳上市公司总数将达到15家

- 天天视讯!白银市会宁县: 美丽乡村入画来

- 每日热文:白沙农户种菜卖菜可享多项奖补

- 环球时讯:【数说中国】数据里的黑土地保护

- 世界聚焦:8只业绩大增股遭机构抢筹

- 全球焦点!胰岛素集采全国均已实施 中选产品平均降幅48%最高降幅73%

- 世界热资讯!东莞放松限购 临深片区“躁动”?

- 每日观点:我国夏粮收购工作全面铺开 主产区累计收购小麦近3000万吨

- 焦点热讯:拿地2.5万/㎡,售价1.3万/㎡!广州这个区多房源现集体降价

- 【焦点热闻】兴源动力顺利通过港交所上市聆讯 襄阳上市公司总数将达到15家

- 全球要闻:手把青秧插满田 撑起制种一片天

- 最资讯丨三大股指集体高开 煤炭、油气板块表现强势

- 即时焦点:中铁信托与四川省企业联合会开展业务交流

- 全球热推荐:8只业绩大增股遭机构抢筹

- 全球热点!“2022易方达碳中和投资峰会”今日举办 中外专家共探碳中和蓝图

- 世界今亮点!2019年青骄第二课堂七年级毒品预防小测验答案?

- 全球快报:LOL新英雄艾翁Ivern技能是什么?技能介绍

- 焦点报道:斗鱼tv铃原爱蜜莉直播时间是什么时候?蜜丽娅miliya直播间房间号地址?

- 观点:《魔兽世界怀旧服》斑点黄尾鱼怎么样?属性图鉴介绍

- 【全球时快讯】我国夏粮主产区累计收购新麦2934万吨 收购进度快于往年

- 全球信息:南非再次启动限电措施

- 全球观点:32股获陆股通增仓超50% 甘肃电投增幅最大

- 重点聚焦!LOLS8赛季伊泽瑞尔EZ符文搭配选择 最强ADC符文推荐

- 环球热门:国内商品期货开盘多数上涨 原油涨超3%

- 热议:抖音活跃状态是什么意思?好友活跃状态怎么看?

- 世界视点!英雄联盟s9上单蛮王天赋怎么点?上单蛮王天赋加点出装攻略是什么?

- 当前头条:国内期货主力合约开盘多数上涨 SC原油涨超3%

- 信息:叫我官人现在在哪直播?叫我官人为什么离开虎牙TV直播?

- 天天实时:原神最后四个海螺在哪?似乎是熟悉的人海螺位置大全

- 全球快报:我愿称之为绝活是什么梗?我愿称之为最强出自哪里?

- 每日消息!新三板资深评论人周运南:从三公司受理三天获首问看北交所上市审核四大特色

- 世界视讯!微博Service Temporarily Unavailable是怎么回事?如何解决?

- 当前速看:【机会挖掘】县域环保基建再获政策支持 环保板块或受关注

- 焦点信息:lol lck lpl lms是什么意思?lol五大赛区是哪五个?

- 每日焦点!B站的av号是在哪里看?B站av号怎么查看?

- 环球讯息:融资最新持仓曝光!加仓化工、有色金属、电子

- 世界速递!我的世界末地怎么去?末地传送门做法分享

- 世界快看:《LOL》10.15刀妹怎么玩?10.15刀妹天赋怎么加点?