郑州的绝望,杭州懂了,南京怕了

01

郑州的绝望

GDP万亿城市中,郑州对房地产依赖度达到了GDP总量的29%,全国第1,卖地收入占整个财政收入的近80%。

截止2021年12月31日,郑州超20%楼盘停工或烂尾,烂尾楼2.5万套,仅次于长沙的2.8万套,全国第2;烂尾楼数量占2021年全年新房成交量的28%,全国第1。

郑州法拍房数量2021年9月仅阿里一家的拍卖网上2.7万套,今年的4月猛增到5.28万套,半年几乎翻倍!在地级市中全国第2,杭州第1,《第一财经日报》发布文章显示。

于是,3月1日开始到4月,郑州开始了“最猛烈”救市,连续抢救了3轮:一口气解决了限购、限贷、降低首付比例、利率、减少供地、房企资金、大学生和务工人员、投奔子女等,一步到位,把所有可能的手段都用足了,但结果“一通操作猛如虎,再看结果哭成狗”:

3月集中开盘情况中成交额同比下滑85%,新房销量同比下降36%;4月新房销量同比下降63%!

02

杭州懂了

虽然现在杭州一二手房倒挂限价新房卖的很好(比如二手房5万,新房限价3万,打新一套马上赚几百万),但也要未雨绸缪做好二手房工作,以防二手房崩/盘影响新房销售。

杭州这么慌,因为有个全国第1,在主要城市土地财政依赖度(卖地收入/一般公共预算收入)中高居全国第1:

杭州过去4年卖地1万亿,高居全国第1,2021年更是卖地3000亿,再创历史新高:

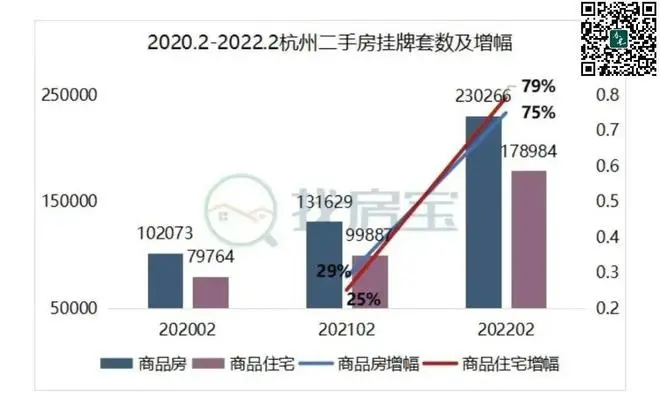

杭州二手房价格的惨烈,可以先看一张房源降价时间图:

去年6月挂价585万,今年5月降到360万,不到1年降了225万,降幅近40%,几乎腰斩!作为个例或许极端,但也反映了杭州二手房市的严峻。

杭州透明售房网上的数据显示杭州九区二手房挂牌总量17万套,找房宝数据高达23万套,杭州市住房保障和房产管理局数据显示截止5月17日,杭州各城区(不含富阳和临安)二手房挂牌量22万套。

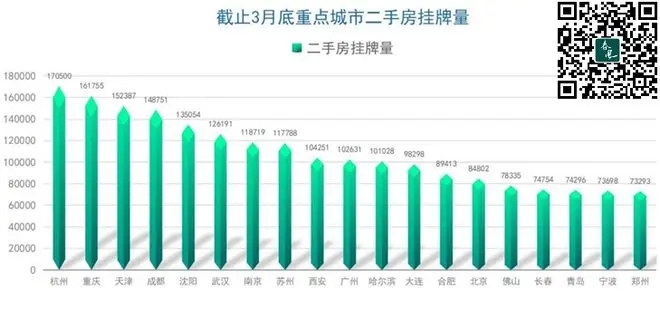

杭州二手房挂牌量全国第1:

而且二手房成交数据也很惨烈:

2022年4月二手房成交量3000多,同比暴跌60%!按照过去6个月月均3400套成交的速度,已有二手房挂牌量卖完需要64个月、5年半。同时,2022年杭州预计又将有12.6万套的新房源交房入市。

如果杭州不救二手房价,供需大幅扭转导致二手房崩盘,那么新房就要继续降价,从而影响卖地收入。

所以,杭州保二手价格就是保倒挂,保新房,保土拍,这是一个完整的生态链。

5月17日,杭州救市:未满五年的本地户籍家庭可以直接购买二手房,外地户籍社保仅需一年即可购买;个人唯一住房的二手房增值税五改二!也就是:买新房仅需“落户+2年社保”、或“不落户+4年社保”;买二手房仅需落户、或1年社保。

但5月17日当天,杭州新上房源多达1944套(诸葛找房官网数据),24小时内杭州降价房源数量达到68套,大多降价幅度为5万~20万元,而同期涨价房源不足10套。

救市之后,反而卖的更多了,降价房源是涨价房源的7倍……

03

南京怕了

南京在主要城市依赖度(卖地收入/一般公共预算收入)中高居全国第3,土地财政依赖度连续几年超过100%,最近5年是111%,2021年更是高达120%!

而南京今年卖地指标2000亿,马上6月了才卖了200亿,年化完成度只达到了预期的20%,暴跌80%,同时4月财政收入同比下降55%……这是一个非常夸张的数字。

所以,南京比谁都急,祭出限购、限售、贷款等组合拳,甚至出台了“无需购房证明,本地户口、外地户口都不需要购房证明,不限区域,不限套数”仅仅存活2小时就被叫停的政策,可见南京已经不仅仅是着急,而是“狗药治癌症,病急乱投医”。

实际上,南京政策或许细节规定不到位,但大方向没问题,也不是必须叫停的,因为即使真出了,也未必就真能刺激上涨。

04

房地产已经失血休克昏迷

目前整体房地产市场已经不是仅仅是缺水、衰退,而是过度失血已经快休克昏迷了,核心问题是需求的暴跌,供需严重失衡:

供给稳定在每年1500万套的高位平台,而需求暴跌50%,少了730万套,差不多腰斩。

2021年我国商品房销售面积为17.9亿平方米,住宅占比87%,按人均40平、户均2.62人计算,约合1498万套住宅。

需求减少可以从四个方面计算,相互印证:

第一个数据,年均减少810万套。城镇化减速少270万套、改善住房面积减速少350万套、适龄购房人数下降少190万套。中性数据。

第二个数据,按《任泽平:中国住房存量报告2022》计算中得到大概的交叉验证减少539万套。乐观数据。

第三个数据,过去21年年均年均10.4亿平方米(866万套)的商品房销售即可达到如今的住房均衡水平,如果按此算,年均需求减少632万套。偏乐观数据。

第四个数据,按照发达国家数据估算,以美国为例,1990-2015年美国年均销售新建住宅70万套,中国人口是美国的4倍,那么就是280万套,即使中国城镇化、住房面积与美国有差距,那么按翻一倍好了,那么真实需求也才每年560万套,相比现在的供给1500万套,需求减少940万套。

4个数据汇总可得:

减少范围在539-940万套之间,均值730万套

减少幅度在36%-63%之间,均值-49%

需求腰斩!

而实际房地产走势,已经正在按照这个节奏暴跌……

中国人民银行调查显示,目前我国民众对房价涨跌的看法已经持平,已经和上一次2015年救市差不多。

2022年前4个月的全国30个重点城市商品住宅成交面积暴跌48%,非常吻合上文计算的下降49%的真实需求跌幅。这还没算三四线的地级市和县城,算上会更惨。

如果真的在1-3年的短时间内腰斩50%达到供需平衡,那么会带来2个严重的后果,根本承受不起:

第一个影响:房地产公司整个行业消失50%,从业人员减少50%,2000万人被裁员、失业。2021年房地产从业人数1500万,上下游行业加一起预计超过3000万。此外,建筑行业5800万人里,至少4000万跟商业房地产密不可分。

第二个影响:土地财税减少50%,减少5万亿。据财政部数据,2020年地方政府与房地产相关收入总额:10.4万亿。

由于全国财政收入的46%以上直接来自卖地收入和房地产税收,那么全国财政供养人口6400万里,将近一半3000万人相当于吃房地产饭。

以上数据合计,直接靠房地产就业的人口大约8000万。如果房地产不行了,这8000万的饭碗就拿不稳了,需要做减法了。这8000万人还有配偶、孩子要养活,父母要赡养,总人口大约3亿人。

如果房地产腰斩50%,1.5亿人的饭碗不保,都要喝西北风。还会直接引发金融危机。

十次危机九次地产,全球历次大的金融危机大部分都是由于房地产泡沫崩盘所致。房地产是周期之母,房地产稳,则经济稳。

而现在,中国房地产不是处在崩的前夕,而是已经处在正在过程中……

05

休克昏迷还在喂退烧药

会出大问题

房地产现在就像一个高速行驶的汽车,已经跑到300公里/小时,再不减速随时可能车毁人亡,但是如果1-3秒内车速减到100,是会死人的。而如果用5-10秒减到120,安全。

而现在的问题是,房地产减速太快导致全身失血50%,已经休克昏迷了,但救命政策用的都还是退烧药,吃下去一点反应都没有,石沉大海。

针对目前房地产行业的严峻形势,救市措施也有,但说实话,都是些隔靴搔痒的措施,房贷利率从最高点上浮30的6.5%降到现在的最低4.25%,包括一些城市仅仅是放开一些蜻蜓点水的限购,根本不解决问题。

看看郑州救市的绝望就知道了,三四线城市、县城远远比郑州还惨。

很多人认为楼市不行,主要原因是疫情影响,指望疫情缓解了,房地产就能恢复,土地就能卖出去,民众就愿意买房了,就像以前屡次救市一样,但“这次真的不一样”。

疫情固然有影响,但只是叠加因素,加重了本来的病情,而根本问题是真实需求的急剧萎缩:腰斩50%!再过几个月,即使疫情缓解,也解决不了需求减少50%的问题。

所以,目前目标只是“房住不炒”,是完全不够的,还必须有一个化解降低产能的明确的计划、目标:

需求腰斩50%、市场减半、2000万人失业转行再就业、财税减少5万亿,如何应对解决这些问题?每年的具体目标是啥?每年解决什么问题?

绝对不能允许3年内硬着陆,至少要拉长到5-10年慢慢化解。比如,每年化解降低10%的产能。

同时,也要尽快加强救市措施,因城施策,出大招,出猛招。比如:

部分城市可以房贷利率7折;

南京强二线城市,应该全面取消限购,其实全面取消限购也未必有用,不止为何叫停;

提高购房人资质审查,富人以及公务员、教师等稳定工作的可以鼓励多贷款;

提高新房质量,改革销售面积计算方法,按套内可用面积计算,鼓励改善型需求购买新房;

鼓励富人买豪宅,北上广深总价2000万以上、南京杭州等总价1000万以上的豪宅,也可以全部考虑取消限购,让富人先买,以稳定房企现金流、政府卖地收入。

需求腰斩50%,这是中国有史以来第一次遇到这种问题,而且不可逆,和以往房地产衰退完全不同,比如城镇化人口减速不可逆、改善住房减速不可逆、适龄购房人口暴跌(黄线)不可逆:

如果认识不到“这次真的不一样”的本质是:需求腰斩且不可逆,以至于停留在过去的救市政策固有的思维模式,最终贻误战机。

已经失血休克昏迷了,还在喂退烧药,是会出大问题的。

精彩推送

- 郑州的绝望,杭州懂了,南京怕了

- 一加618诚意满满!全程价保 多重福利享不停

- 油价或出现今年“第9次”上涨 饿了么启动5亿激励“共振计划”

- 基金公司上报薪酬方案 阿里巴巴持有阿里健康股份比例增至57.06%

- 本田广告被控抄袭人生经历 陕西一加油站汽油含水量占约9成

- 俞敏洪称每天连续3小时坚决不看手机 印度宣布减税应对通胀高企

- 立陶宛决定弃用俄罗斯电力 专家称猴痘病毒疑进化

- 福特败诉或将被德国禁售联网汽车 可口可乐推出不会掉的瓶盖

- 西门子能源下半年将完成收购西门子歌美飒剩余股权 苹果要求代工商加大中国以外生产

- 约40%英国家庭或将生活在燃料匮乏中 英飞凌积压订单额3倍于营收

- 主板和显卡制造商Q2出货量将大幅下降 一辆奔驰汽车拍出近10亿元

- 扎克伯格因参与数据泄露决策遭起诉 小鹏一季度营收74.5亿元增长152.6%,

- 淘宝天猫融合从交易走向消费 腾讯新闻业务迎来新负责人

- 年薪39万!自动驾驶应届毕业生拿到车企年薪成为热点话题

- 京东方OLED年度目标没有变化 小米与徕卡相机达成合作

- 科大讯飞发布智能办公本Air OPPOReno8系列亮相

- 爱彼迎将在今年上半年逐步关闭在中国的业务

- 美国物价仍在高位飙升 补贴远远赶不上需要多支出的生活费

- 广东首个业产值超千亿元的地级市 曾是广东重工业基地

- 157个岗位仅5个不要求研究生学历 高学历会“贬值”吗?

- 曾拍出近100亿元的汉帝茅台重新上架 20日晚流拍告终

- 小鹏汽车一季度营收74.55亿元 同比增长153%

- 2021年我国人口自然增长率创1964年以来最大降幅

- 国家统计局发布2021年平均工资数据 IT业均为最高

- “王心凌概念股”火爆出圈 芒果超媒涨幅扩大至10%

- 爱彼迎宣布关闭中国业务 所有房屋7月底下架

- 平顶山建成国内领先智能开关生产线 推动装备制造产业向智能化转变

- 哈尔滨全面放开二手房交易 取得不动产权证即可上市

- A.O.史密斯AI-LiNK集成方案:给您一个纯净健康的家

- 一位扎根酒店十几年的经销商亲述“选择艾拉物联的几个理由”!

- TOKIT厨几官宣品牌全球代言人王一博,共同诠释智能厨电全新体验

- 弘韬建设曹译文——畅享绿色办公

- OPPO Reno8系列正式发布,双芯加持,性能影像双重提升

- 面对这款高端新能源SUV,宝马X3也不香了?

- 博柏利集团2023财年将在全球推出快闪活动

- 银保监会发布银行保险监管统计管理办法征求意见稿

- 金辉控股回售间接非全资附属公司 发行“19金辉01”20亿元债券

- 恒驰汽车发布声明:无限期推迟电动汽车预售严重不实

- 房车热度上涨123% “520”房车游成情侣新选择

- 携程联合近30省市为复苏造势 千万级消费补贴陆续启动

- 打造“有责任的供应链” 京东物流发布2022年一季度业绩

- IDC发布《中国云原生市场分析》 8项技术链加速创新

- 旭辉将发行融资产品 涉及公司债及供应链ABS

- 爱奇艺体育获得意甲联赛转播权 全程直播8月14日开赛

- 沧州市出台人才住房公积金优惠政策 最高可申请100万元公积金贷款

- 小米在日本设立“产品制造研究所” 面向日本市场追加功能

- 泰安调整个人住房公积金贷款首付比例 首套房降至20%

- OPPO申请“虚拟现实系统、交互控制方法”专利获得授权

- 无锡多家银行首套房贷利率最低降至4.4%

- 郑州今年首轮集中供地出让15宗 起始价104.8亿元

- B站推出“纪念账号”功能 用户去世后账号将被冻结

- 石家庄房贷首付比例下调 多家银行个贷网点回应

- 安徽阜阳出台新政 首套房首付比例最低降至20%

- 观点指数研究院:数字化至少将会在五个方面赋能重塑房地产

- “汽车下乡”政策有望于6月初出台 包括燃油车型和新能源车型

- 标普道琼斯宣布将特斯拉从全球ESG指数中剔除

- 长城汽车收购福建新龙马 招标公告基本确定

- 微软官宣IE浏览器6月16日正式退役 Edge浏览器上位

- 浙江湖州调整住房公积金使用政策 首套房贷款额度计算倍数15倍

- 泸州市五部门联合印发多条措施 促进房地产市场平稳发展

- 银川市6部门联合印发意见 公积金贷款最高额度提高至60万

- 漳州公积金缴存职工可购买新建商品房 提取公积金支付首付款

- 360企业安全浏览器升级 为“数字安全办公”解决方案

- 国产老品牌“情怀”引发“野性消费 直播间人数一度破10万

- 海底捞回应“吃河豚中毒”:连续十年检测无中毒风险

- 常州二套房最低首付降至30% 多家银行个贷网点回应

- 中金公司:复合铜箔具备三大优势 到2025年国内复合铜箔设备市场有望达130亿元

- 数字产业风起 重点瞄准元宇宙主题

- 为湘商“归巢”搭台 为湖南发展蓄力

- 23项举措体现监管温度 支持企业发展

- 为湘商“归巢”搭台 为湖南发展蓄力

- 中金公司:复合铜箔具备三大优势 到2025年国内复合铜箔设备市场有望达130亿元

- 数字产业风起 重点瞄准元宇宙主题

- 23项举措体现监管温度 支持企业发展

- 22日起进入扩大复工复产阶段 上海正在动起来

- 22日起进入扩大复工复产阶段 上海正在动起来

- 千方百计夯实稳物价基础

- 协同推进新基建新消费

- 协同推进新基建新消费

- 千方百计夯实稳物价基础

- 武汉本地户籍多孩家庭可在限购区域新购1套住房,经开区取消限购

- 高质量发展态势明显 从上市公司年报看经济发展亮点

- 重磅信号!武汉全市放松限购 多孩家庭可新购一套房 外地人首次购房门槛降低

- “每户发1万现金不算多”?直接发钱讨论再起 为何说这方式并不现实?

- 39项税费优惠政策“精准滴灌” 助力小微企业稳步前行

- “每户发1万现金不算多”?直接发钱讨论再起 为何说这方式并不现实?

- 多城官宣首套房首付降至两成,有你在的城市吗?

- 前4月社零总额同比正增长!广州经济在承压中前进

- 重磅信号!武汉全市放松限购 多孩家庭可新购一套房 外地人首次购房门槛降低

- 39项税费优惠政策“精准滴灌” 助力小微企业稳步前行

- 债市资产配置“难” 资金充裕“撞上”供给低谷 优质资产认购“挤破头”

- 债市资产配置“难” 资金充裕“撞上”供给低谷 优质资产认购“挤破头”

- 高质量发展态势明显 从上市公司年报看经济发展亮点

- 武汉经开区取消限购?相关微博已火速删除 “房住不炒”仍是底线

- 武汉经开区取消限购?相关微博已火速删除 “房住不炒”仍是底线

- 武汉经开区删除“全面取消住房限购政策”官微

- 武汉经开区删除“全面取消住房限购政策”官微

- 疯狂的“矿石”!5天5夜 暴涨600倍!

- 疯狂的“矿石”!5天5夜 暴涨600倍!

- 武汉经开区全面取消住房限购政策