中国经济日益复苏 货币政策回归常

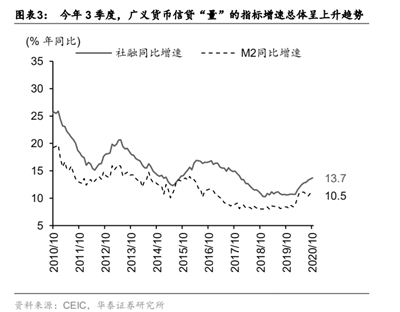

今年三季度,广义货币信贷“量”的指标增速总体呈上升趋势

资料来源:CEIC,华泰证券研究所

伴随着中国经济的日益复苏,对于明年货币政策可能产生的变化,市场正在形成相对一致的预期,即货币政策将进一步回归常态。货币政策的变化无疑将对资产价格产生影响,业内人士指出,明年A股市场仍将保持结构性行情,盈利向好、现金流好且稳定的公司更受青睐。

货币政策将进一步回归常态

货币政策将进一步回归常态正在成为市场人士的普遍共识。日前发布的《2020年第三季度中国货币政策执行报告》(下称《报告》)指出,稳健的货币政策要更加灵活适度、精准导向,更好适应经济高质量发展需要,更加注重金融服务实体经济的质量和效益。《报告》强调,处理好内外部均衡和长短期关系,尽可能长时间实施正常货币政策,保持宏观杠杆率基本稳定。

浙商证券首席经济学家李超表示,《报告》摘要的下阶段政策展望中首次提出“保持宏观杠杆率基本稳定”的措辞,这与央行行长易纲10月两次“把好货币供应总闸门”及金融稳定报告“实现稳增长和防风险长期均衡”等措辞相呼应,体现出央行对金融稳定问题的关注,预计后续稳定宏观杠杆率将逐渐成为政策重点。

光大证券研究所金融业首席分析师王一峰表示,与二季度报告相比,三季度报告在货币政策展望部分,再度增加了“把好货币供给总闸门”的表述,货币政策“中性”溢于言表。今年春节以来,受疫情和经济下行压力的影响,逆周期宏观调控政策力度有所加大,导致我国宏观杠杆率出现抬升。而随着我国经济逐季复苏,经济接近潜在增长水平,货币政策逐步走向正常化,稳定宏观杠杆率再度纳入监管视野。结合央行强调“尽可能长时间实施正常货币政策”的相关表述,预计下一阶段,货币政策将继续维持“不松不紧”的中性取向,全面降准、下调或上调政策利率的概率均不大。

国金证券研究则指出,下一阶段,央行的政策思路将保持继续完善货币供应调控机制,根据宏观形势和市场需要,科学把握货币政策操作的力度、节奏和重点,既保持流动性合理充裕,不让市场缺钱,又坚决不搞“大水漫灌”,不让市场的钱溢出来。该机构指出,货币政策尚未到紧缩时期,财政政策继续坚持逆周期调节。当前经济呈现投资偏强、消费偏弱的格局,总体来看,经济仍然处于弱复苏状态。预计货币政策会相对保持平稳,常态化操作以保证流动性合理充裕,考虑到地方专项债发行已经结束,财政扩张力度虽边际趋缓,但坚持逆周期调节的方向依然明确。市场不必担心宽松政策过快退出的问题。

A股市场仍具配置吸引力

货币政策的变化无疑会对股票市场的运行产生影响,但整体来看,这一影响是有限的。从市场资金供给来看,A股明年仍将有大量增量资金流入,市场不必过于担忧。招商证券研究指出,展望2021年,盈利驱动下,A股市场有望继续上行,在此框架下,2021年A股市场流动性可能呈现“前高后低”的状态。从资金供给端来看,不同于2015年,本轮居民资金入市更多通过基金投资,使得基金扩张持续时间更长;银行理财子公司初具规模,积极布局混合型产品;保险资金目前股票和基金配比仍有较大提升空间;在经济改善、人民币升值背景下,外资有望继续流入。资金需求端,注册改革持续推进,IPO继续提速;定增项目落地将继续推高本轮定增规模;在解禁规模较高及市场可能加速上行的假设下,重要股东减持规模预计延续扩张。综合以上因素测算显示,2021年A股资金流入规模仍有望超万亿。

整体上看,前海开源基金首席经济学家杨德龙对《经济参考报》记者表示,随着我国经济的逐步复苏,预计明年货币政策将逐渐恢复到正常状态,但这种退出将是会把握一定节奏的,不会出现快速收缩的情形,因此市场的流动性仍将保持在合理状态。整体来看,货币政策的变化不会对A股市场产生特别大的影响,市场仍将保持一个结构性行情。中泰证券首席经济学家李迅雷也对记者表示,对于货币政策明年可能出现的收缩,目前市场已经形成了比较一致的预期,但不会对股票市场产生较大的影响。

从市场风格上看,川财证券研究所所长、首席经济学家陈雳则对《经济参考报》记者表示,11月以来,债务市场信用事件频发,对信用资产和货币政策有所影响。着眼中长期,需关注企业直接融资成本回升情况,另一方面,预计银行贷款规模也会发生变化,对A股上市公司而言,现金流好且稳定的公司更容易受到资本市场的青睐。他指出,当前国内利率仍维持高位,叠加信用事件对市场情绪的影响,从机构对股市的配置看,风险偏好明显降低。海外方面,在新冠疫情的影响下,全球流动性宽松明年或仍将延续,利好国内避险资产,即便国内货币政策回归正常,A股市场仍有配置吸引力,但会更加重视一些财务角度高质量的公司。

精彩推送

- 春节送礼送什么?醉品茶集:要新意更要健康

- 时尚大气还耐看 新捷途X70S亮相

- MAKUKU麦酷酷宣布完成新一轮战略融资,融资金额或高达3000万美金

- 内容平台联手卫视探索春节晚会新形式

- 惠东单日3宗地块顺利出让 平山商住地近4.5亿元成交

- 武汉企业推出翻译领域团体标准

- 深度|中部市值500强企业全扫描:双碳“来袭” 六省风口产业链“变局”

- 2021年完成建筑业总产值1.73万亿元 居全国第五、西部第一

- 中央网信办:集中整治网络暴力、散播谣言等问题

- 2022年 四川城镇新建建筑中绿色建筑面积占比将达到80%以上

- 天津至潍坊段高铁获批 兼顾城际功能 建设工期五年

- 时间银行来了!攒1万个时间币可入住公办养老机构 996得存20年

- 每月几百元涨到七八千!村民不再要求工资日结

- 未保价快递包裹丢失 媒体介入后顺丰全额赔偿

- 农业农村部:1月25日“农产品批发价格200指数”比昨天上升0.50个点

- 2021年我国软件业务收入94994亿 从业人员规模不断扩大

- 2021年十大消费维权舆情热点公布 这些消费你被“套路”过么?

- 深圳“湾区之窗”智慧办税厅启用 为高质量推进深圳经济发展贡献力量

- 吉林省以“冬奥在北京 体验在吉林”为主题 驱动冰雪经济火热发展

- 2021年甘肃省经济稳中有进 全省地区生产总值突破一万亿元

- 全国碳市场第一个履约周期顺利收官 累计成交额76.61亿

- 1月24日央行开展1500亿元14天期逆回购操作

- 废旧物资循环利用体系示范城市建设将在60个城市开启

- 交通运输部:引导绿色交通发展 加大地方各级财政资金支持力度

- 交通运输部:推动内河老旧码头升级改造 建设绿色交通基础设施

- 支付备付金交存再创历史新高 进一步推动支付机构聚焦支付主业

- 我国将创建100个左右绿色出行城市 提升城市轨道交通服务水平

- 麦当劳缺土豆引发日本“薯条战” 多个日本商家趁机抢占市场份额

- 银保监会:规范定价要求与校准机制 规范银行服务市场调节价管理

- 2022年经济工作要稳字当头 积极的财政政策将更加精准可持续

- 1月中旬32种产品价格上涨 92#汽油价格较上旬上涨3.9%

- 海南省市场监管局:多举措加强重点领域信用监管 强化企业信用意识

- 海南自由贸易港政策效应进一步扩大 原辅料“零关税”增补清单的落地实施

- 商务部:2021年实现引资规模和质量“双提升”

- 商务部回应“机构预测2022年外贸难”:有信心开门稳

- 把握“工业小时代”促进制造业大发展

- 以“实效”实现“稳字当头”

- 住建部:推行工程担保制度

- 中国移动实控人拟增持30亿元-50亿元公司股份 全球折叠屏智能手机销量有望达1569万部

- 有赞回应裁员为开启事业部化调整 英特尔宣布1000亿美元投资计划

- 上海市执法部门集中约谈网络货运平台 京东科技被曝计划今年在香港上市

- 石头科技创始人造车获腾讯领投 途虎养车在港交所提交上市申请

- 苹果回应部分iPhone13粉屏问题 苹果汽车团队软件工程主管离职

- 【原创】腾讯用户献出4.6亿朵小红花 超2亿人次捐步做公益

- 山西今年将建成20座智能化煤矿

- 翼方健数CEO罗震——推动区域级数据互联互通的先行者

- 中冶宝钢中标广西柳钢集团三项冶金运营服务项目

- 宝钢德盛热轧厂1780产线单次换辊时间“破八进七”

- 广州:实施特色种业振兴行动 坚决遏制新增隐性债务

- 商务部:促进新能源汽车消费 鼓励开展家电家具以旧换新

- 冬奥会将至 体育整合营销谋“出圈”

- 广州:筹集保障性租赁住房不少于13万套(间)

- 商务部:深化汽车流通领域改革 加快推动汽车由购买管理向使用管理转变

- 10亿“老鼠仓”赚超百万!这个上市券商前总监被判3缓5罚400万

- 盘点消费金融2021|补血“画像”:蚂蚁增资生变 ABS发行规模略有回降③

- 河北省今年将新增5G基站2.5万个

- 佳都科技刘佳提案打造政府主导的“元宇宙城市”虚拟数字经济体

- 商务部:切实抓好外贸领域信贷投放 增强企业应对汇率风险能力

- 商务部:引导外资更多投向先进制造等领域和中西部地区

- 2021年安徽汽车产量突破150万辆 新能源汽车产量创新高

- 央行开展1500亿元14天期逆回购操作 实现净投放500亿元

- 广州:2021年GDP为2.82万亿元增长8.1% 坐稳“第四城”

- 佛山佳兆业回应监管银行划走商品房预售款:已返还 将用于复工复产确保项目如期交付

- 非上市银行年报端倪初现 有喜有忧盈利分化差距大

- 国盛证券:房地产行业基本面仍处于底部 预计后续政策持续利好

- 中信证券:利率下行趋势或未完结 后续仍有降息降准空间

- 【e公司微访谈】国信证券曾光:分析师带你看冬奥

- 中国体育上市公司2021年市值首破万亿元 28家收获正增长

- 你没想到的“90后”与“60前”消费新趋势 “90后”热爱养生和秋裤 “60前”要玩密室剧本杀

- 上交所:终止辉芒微科创板IPO审核

- 我国2021年货物进出口39.1万亿元 对外贸易再创新高

- 深圳2021年对RCEP成员国进出口规模突破9000亿元创历史新高

- 白酒企业推生肖酒 啤酒企业争相高端化 虎年酒 “局” 千元起步?

- 1月25日四大证券报精华摘要:回归一年黄光裕搭好资本及业务平台 国美零售业绩增长后劲在哪?

- 上海有望成为全球首个发布机器人密度的城市

- 我国货物贸易总额连续5年全球第一

- 商务部:一些电商平台滑雪用品销量增长1倍以上

- 商务部:引导外资更多投向先进制造、数字经济等领域

- 5年前的AMDRX550显卡在日本再次开售 价格约合人民币982元

- 京东科技集团计划今年在香港上市 已向中国证监会提交拟在海外上市申请

- 造车新势力哪吒汽车考虑在IPO前融资约5亿美元 估值达70亿美元

- QQ音乐内测看广告免费听歌模式 看广告听歌你能接受吗?

- 富利港美股:港股高开高走,南向资金疯狂扫货

- 人民银行营业管理部:保持信贷总量稳定 支持房企合理融资需求

- 充电基础设施保有量增长超七成!比亚迪、广汽、小鹏纷纷布局

- 金工择时周报:上游周期景气延续 市场短期波动加大

- 2022行业前瞻│各地加速构建新型能源体系 储能规模化应用有望迎来大爆发

- 1月25日要闻提示

- 1月25日盘前重要宏观新闻

- 【走进上市公司】面板行业上游国产替代趋势出现 奥来德迎来高速增长期

- 三部门详解“十四五”现代流通体系建设规划

- 中信证券:宁德时代动力电池业务处于高速成长期 具备中长期投资价值

- 生态立县 实施“足球+”体育战略

- 全面打造“三个陵水”品牌

- 中天金融短期债务承压出售中天城投 接盘方二期股权转让款现违约

- 纳税人免予行政处罚

- 《“十四五”现代流通体系建设规划》公布 助力打造消费新场景

- “躺着赚钱”是营销套路 网红“隔离险”亟待规范化

- 上市险企2021年净利润有望小幅增长 券商看好保险股触底反弹态势

- 乌克兰总统将召开国家安全与国防委员会会议讨论安全局势