物业成为房企第二战场:扎堆赴港上市 依赖母公司是行业通病

物业服务领域一直是被外界“忽视”的蓝海。如今,这片蓝海已成为内地物业企业竞相争抢夺的市场,一些房企已分拆旗下物业企业对接资本市场。

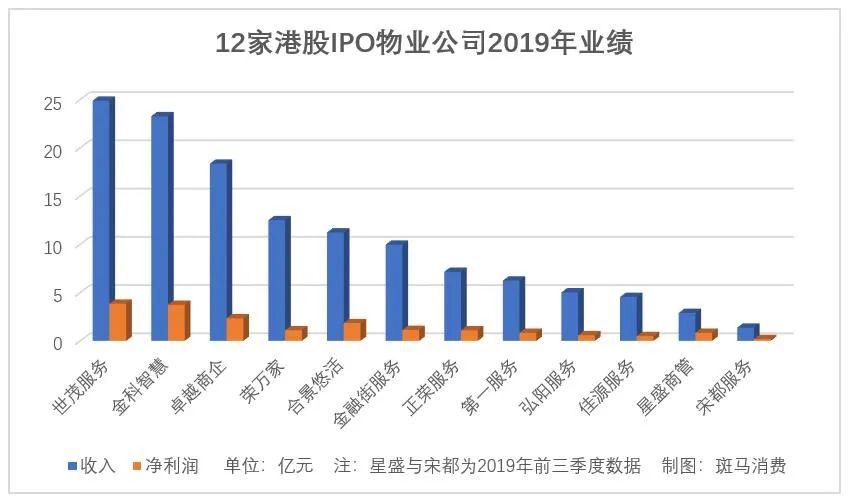

斑马消费初步统计,今年上半年就有12家内地物业企业在港交所递表,其中3家已上市,2家通过聆讯,这一数据远超去年同期。

截至目前,在港股上市的物业企业已达27家,扩张趋势已较为明显。

从2018年开始,内地物业企业掀起赴港上市潮,至今热度未褪,赴港上市真有那么“香”吗?

为何扎堆港股?

2014年,花样年控股(01777.HK)分拆旗下物业公司彩生活登陆港股,成为第一家在港交所上市的内地物业企业。

彩生活(01778.HK)受国际资本的追捧后,内地物业企业跃跃越试,碧桂园服务、雅生活服务、永升生活服务等物业企业紧跟上市,给身处“白银时代”的内地房企作出示范效应,赴港递表的内地物业企业,一茬儿接一茬儿。

数据显示,2018年,内地物业企业在港股上市5家,2019年上市企业增至9家。

今年上半年,物业公司赴港上市的热度不减,房企分拆物业赴港上市的申请数量增至12家,仅6月份就有5家。今年3月和5月,兴业物联、烨星集团和建业新生活等3家企业成功在港股上市。

此外,还有越秀地产、华润置地、阳光城等一批百强房企准备拆分旗下物业以及研究上市事宜。

相比港股的热闹,最近几年,A股上市的物业企业寥寥,仅有南都物业(603506.SH)在2018年登陆上交所。

那么,港股市场对内地物业公司究竟有怎样的魔力?

对于物业公司来说,上市的目的不仅仅局限于对接海外融资渠道和降低自身风险,重要的是为房企打开一扇可持续发展的大门。

从上述递表企业拟募资结构来看,战略投资和收并购扩大规模是首要目标,兼顾在物业增值服务领域的拓展。

已在港交所递表的12家企业经营数据良好,大部分收入和净利润增长稳定。另外,相比房企上市,港股市场一般对物业上市企业较为宽容,这可能也是物业公司扎堆港股市场的原因之一。

公开数据显示,截至2019年底,24家在港上市的物业企业全年股价综合看涨,股价涨幅平均值63.8%。

依赖母公司是行业通病

梳理发现,虽然已递表物业企业的收入和规模方面有着巨大差异,对母公司的依赖性较强则是一大共性。这些物业企业早已习惯了“有个好爸爸,就可以躺赢”的生活。

在6月29日递表的金科智慧就是一个典型的例子。

金科智慧是今年上半年递表物业企业中收入和规模最大的1家。截至2019年末,公司在管建筑面积1.21亿平方米,实现营业收入23.28亿元。

2019年末,金科智慧165个在管项目来自金科集团,在管总建筑面积5676.1万平方米,占比47.1%。

2017年至2019年,公司来自金科集团(包括独立开发的物业或金科集团持有控股权益的物业)收入分别为5.63亿、7.03亿和9.24亿,分别占公司收入的73.9%,68.9%和63%。

2019年末,金科股份(000656.SZ)可出售面积6700万平方米。金科智慧表示,这为“我们的增长提供了合理保证”,同时指出,“与控股股东金科股份之间长期稳定的业务合作关系使我们业绩能保持高质量的增长。”

鉴于物业企业与母公司“父子”关系,即便躺着也能吃饱喝足。

数据显示,荣万家、宋都服务在2019年来自母公司收入占物业管理服务收入的比例高达99%以上,合景悠活、金融街服务、正荣服务来自母公司收入比重分别在9成、8成和6成以上。

其实,物业企业商业逻辑很简单:依赖于母公司的开发能力,获得确定增长的在管面积,从而带来业绩增长的稳定性。

中指院曾披露,在2020年中国物业企业百强名单中,母公司开发能力与物业公司榜单排名基本成正比相关。

不过,一些物业企业正在降低对母公司的依赖,正荣地产(06158.HK)旗下的正荣服务已将来自母公司物管业务服务收入占比由2017年的88.2%降至2019年的66.4%。

最大成本是劳工成本

根据中指院数据,2017年至2019年,劳工成本(包括员工成本及分包商成本)平均占中国物业服务百强企业服务成本由55.8%增至59.1%。

不少物业企业在招股书中表示,企业盈利能力的高低,取决于对成本的控制能力。劳工成本是目前物业企业最大的成本支出之一。

2019年,因业绩扩张、平均薪资增加及劳工市价增长,金科智慧的劳工成本大幅增长,当年雇员福利开支9.27亿元,占销售成本的54.8%。同期,公司分包成本占比为23.8%。

斑马消费发现,物业企业除了加快小区内智能化设备及设施的普及率,推出各种增值服务项目外,将安保、清洁、维护和园艺等业务外包给第三方,成为物业企业惯常举措。

较大规模物业企业可以在规模上摊薄成本,但中小规模物业企业在劳工成本面前几乎没有办法。2019年,佳源服务的员工福利开支占到服务成本的75.1%,分包成本占比9.8%。

宋都服务是今年递表的12家物管公司中,在管建筑面积最小的住宅类物业企业。2019年,公司在管面积590万平方米,在劳工成本上,该公司呈现出截然不同的结构。2019年前9个月,公司员工成本占比销售成本的30.9%,分包占比则高达49.9%。

坪效、人效考验管理水平

一家物业企业的盈利能力如何,还有一个重要指标是坪效和人效,这考验着企业的精细管理水平。

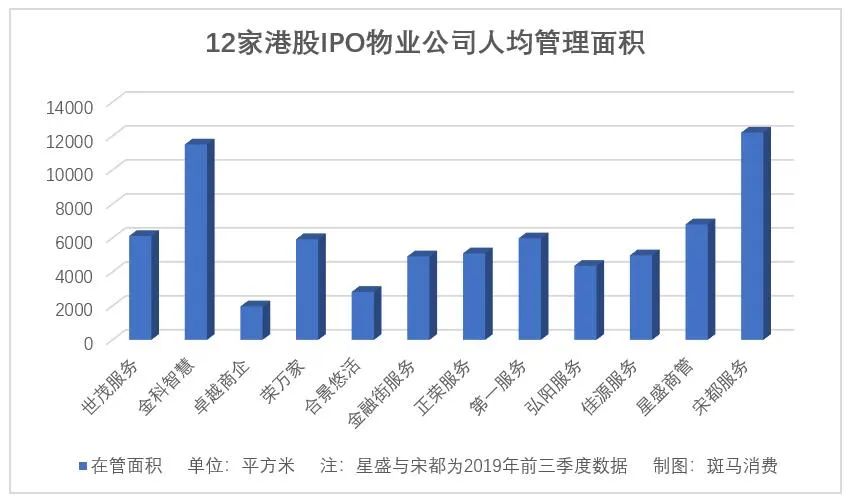

在上述13家物业公司中,人均管理5000平方米以上面积的有正荣服务、世茂服务、星盛商管、宋都服务、第一服务、荣万家、金科智慧等。

以每年每平方米产生的收入指标来看,星盛商管表现最出突出,2019年突破100元,为100.84元,正荣服务、世茂服务、宋都服务、第一服务、荣万家和金科智慧分别为31.28元、36.50元、23.22元、46.27元、25.84元和19.24元。

2019年,人均创造收入最高的是前3家企业分别是星盛商管、宋都服务和第一服务,分别为68.58万元、28.36万元和27.65万元。

2019年,合景悠活、卓越商企和星盛商管这3家物业企业盈利能力更强,每年每平方米产生净利润分别为10.11元、9.96元和9.16元。

物业管理服务又累有繁琐。去年,宋都服务、金科智慧和星盛商管的员工最累,人均分别管理1.22万平方米、1.15万平方米和6800.95平方米,宋都服务和金科智慧的员工不仅吃力,人年均每平方米收获的净利润还薄,分别为3.22元、3.09元。

初步统计,2019年,已递表12家物业企业员工人均年创造收入在20万元内的有6家,分别是荣万家、合景悠活、弘阳服务、金科智慧、正荣服务和卓越商企;年人均创造收入20万元之上的有第一服务、宋都服务、星盛商管和金融街服务;年人均创造收入10万元之下的是佳源服务和世茂服务,2019年,分别为8.68万元和3.45万元。

在每年每平米产生净利润这个指标上,佳源服务在上述企业中处于垫底位置,每平方米产生净利润仅1.92元。

精彩推送

- 迟福林:合力建设全球最大自由贸易区

- 银保监会明确2022年工作重点

- 金融风险报告2021:宽松政策对冲经济下行的效果有待观察

- 社论:加大税收对收入分配的调节作用

- 国家中医药管理局与柬埔寨卫生部签署合作协议

- 香港破产程序首次获得内地法院认可

- 多地重大项目集中开工 年内投资总额逾4.2万亿元

- “地方两会”绘制稳增长“施工图” 资本市场需进一步促进投融资协同发展

- “氢”情助力“绿色冬奥” 氢能产业化发展有望提速

- 境内美元流动性充裕“撞上”刚性结汇 人民币汇率节前强势连连

- 降准、结构性降息接连落地之后 货币政策工具箱空间还有多大

- 财政部将实施更大力度组合式减税降费

- 商务部拟实施四项行动提高外贸竞争力

- 多地试水检验试剂集采:为何大范围进行带量采购难?

- 2021年广东省全社会用电量同比暴涨13.58%

- 官宣!首破3万亿 深圳GDP超首尔 挑战世界前十

- 私募大佬遇“李鬼” 这次骗到美国去了!但斌辟谣 拿到0元年终奖

- 天津:做好服务 稳就业促发展

- 六部门联袂畅通优质涉农企业直接融资渠道 北交所农林牧渔“后备军”亟需扩容

- 湖北:第二批新组建省属国企今日揭牌

- 支付备付金突破2万亿 第三方支付行业前景可期

- 北京证监局:2022年将聚焦退市新规 杜绝会计调节规避退市

- 江苏江阴科技镇长团:赋能产业转型升级

- 先进制造引领“世界工厂”东莞突围升级

- 商务部:贡献率达65.4% 消费重新成为经济增长第一拉动力

- 保障性租赁住房土地规划细则公布 明确户型朝向、日照时间、容积率等标准

- 养老金体系将向零售为中心转变 险企如何打通“老有所养”最后一公里?

- 3天可赚12天利息!春节理财最佳操作攻略来了

- 珠江啤酒王志斌:以产业升级推动“双主业”高质量发展

- 中国银行取消个人借记卡年费和小额账户管理费

- 3,000,000,000,000+!深圳GDP站上新台阶 图说成绩背后的上市公司力量

- 钱大妈、美菜网、叮咚买菜 社区生鲜接连败北 2022年投资人的第一个难题来了?

- 六方面入手!财政部明确2022年积极财政政策“路线图”

- 山东玻纤:数字化智能化赋能 实现高质量发展

- 487项 内蒙古机场集团“五小”创新结硕果

- 财政部答一财:对专项债券项目实行穿透式监测

- 首个数字人民币疫后复工专项补贴在西安落地

- HPE全球副总裁、中国区董事总经理朱海翔:将高质量可持续发展作为系统性工程来考量

- 南昌交出2021年“经济答卷”:GDP迈上六千亿新台阶

- 补链成群 巴南一季度集中签约项目24个总投资238亿元

- 人行南宁中心支行:2021年末广西本外币存款余额3.69万亿元 同比增长6.39%

- 2022年春节档新片预售票房破2亿元

- 工信部调整享受车船税优惠的节能、新能源汽车产品技术要求

- 湖北南漳:提交亮丽答卷 开启新年新篇

- 有“亿”点犀利!绿色石化成为湛江首个超千亿产业集群

- 四川内江资中县:三孩家庭购房最高奖励14000元/套

- 增速获客赛道 激活年轻属性——兴业银行信用卡“圈粉”90后

- 四个中外航班收熔断令 涉东航、国航等

- 7年10轮融资 新能源城配“最后十公里”跑出独角兽

- 2022房企收并购再起 优质资产插标

- 坚持创新引领行业发展 新华睿思拓展互联网服务新空间

- “年终奖”如何提高投资收益 银行理财师为市民支招

- 上海自贸区临港新片区:努力完成2022年1000亿元前沿产业招商工作任务

- “火炉之城”重庆“点燃”冰雪运动热情

- 2022年职工医保个人账户改革 这些变化您知道吗?

- 春节期间 津冀地区高速公路禁止危险物品运输车辆通行

- 四川出台7条措施积极扩大有效投资

- 河北省逾10万户企业以简易注销方式退出

- 樊登读书子公司注册资本增至2.6亿元,增幅25900%

- 深圳宝安区与腾讯签署战略合作协议

- 中国石油广东石化项目建设完成总进度84%

- 春节送礼送什么?醉品茶集:要新意更要健康

- 时尚大气还耐看 新捷途X70S亮相

- MAKUKU麦酷酷宣布完成新一轮战略融资,融资金额或高达3000万美金

- 内容平台联手卫视探索春节晚会新形式

- 惠东单日3宗地块顺利出让 平山商住地近4.5亿元成交

- 武汉企业推出翻译领域团体标准

- 深度|中部市值500强企业全扫描:双碳“来袭” 六省风口产业链“变局”

- 2021年完成建筑业总产值1.73万亿元 居全国第五、西部第一

- 中央网信办:集中整治网络暴力、散播谣言等问题

- 2022年 四川城镇新建建筑中绿色建筑面积占比将达到80%以上

- 天津至潍坊段高铁获批 兼顾城际功能 建设工期五年

- 时间银行来了!攒1万个时间币可入住公办养老机构 996得存20年

- 每月几百元涨到七八千!村民不再要求工资日结

- 未保价快递包裹丢失 媒体介入后顺丰全额赔偿

- 农业农村部:1月25日“农产品批发价格200指数”比昨天上升0.50个点

- 2021年我国软件业务收入94994亿 从业人员规模不断扩大

- 2021年十大消费维权舆情热点公布 这些消费你被“套路”过么?

- 深圳“湾区之窗”智慧办税厅启用 为高质量推进深圳经济发展贡献力量

- 吉林省以“冬奥在北京 体验在吉林”为主题 驱动冰雪经济火热发展

- 2021年甘肃省经济稳中有进 全省地区生产总值突破一万亿元

- 全国碳市场第一个履约周期顺利收官 累计成交额76.61亿

- 1月24日央行开展1500亿元14天期逆回购操作

- 废旧物资循环利用体系示范城市建设将在60个城市开启

- 交通运输部:引导绿色交通发展 加大地方各级财政资金支持力度

- 交通运输部:推动内河老旧码头升级改造 建设绿色交通基础设施

- 支付备付金交存再创历史新高 进一步推动支付机构聚焦支付主业

- 我国将创建100个左右绿色出行城市 提升城市轨道交通服务水平

- 麦当劳缺土豆引发日本“薯条战” 多个日本商家趁机抢占市场份额

- 银保监会:规范定价要求与校准机制 规范银行服务市场调节价管理

- 2022年经济工作要稳字当头 积极的财政政策将更加精准可持续

- 1月中旬32种产品价格上涨 92#汽油价格较上旬上涨3.9%

- 海南省市场监管局:多举措加强重点领域信用监管 强化企业信用意识

- 海南自由贸易港政策效应进一步扩大 原辅料“零关税”增补清单的落地实施

- 商务部:2021年实现引资规模和质量“双提升”

- 商务部回应“机构预测2022年外贸难”:有信心开门稳

- 把握“工业小时代”促进制造业大发展

- 以“实效”实现“稳字当头”

- 住建部:推行工程担保制度

- 中国移动实控人拟增持30亿元-50亿元公司股份 全球折叠屏智能手机销量有望达1569万部