罕见信号!松绑信贷遭遇“朝令夕改 全国房价上涨不及预期

种种迹象表明,中国股市、楼市不愿重蹈覆辙。

01

牛市刚刚起步,一盆盆“冷水”就浇了过来。

近日,银保监会发出预警:

一些高风险影子银行死灰复燃,有的以新形式新面目企图卷土重来。企业、住户等部门杠杆率上升。部分资金违规流入房市股市,推高资产泡沫。

对此,银保监会表示,严禁银行保险机构违规参与场外配资,严查乱加杠杆和投机炒作行为,防止催生资产泡沫,确保金融资源真正流向实体经济中最需要的领域和环节。

无独有偶,就在前两天,证监会集中曝光了258家非法配资平台机构。

从银保监会到证监会,一场针对“场外配资”的战役,正在空前打响。

场外配资被认为是2015年“股灾”的罪魁祸首之一。借助加杠杆,股市获得了前所未有的资金加持;同样是加杠杆,让市场在行情转换时连续多天遭遇了“千股跌停”的踩踏行情,加剧了市场波动风险。

所以,在牛市刚有起步迹象之际,严查场外配资,打击股市违规加杠杆,无疑有着强烈的现实针对性,更有着对历史教训的超前防范。

显然,无论官方多么重视资本市场,都不希望再一次上演“暴涨暴跌”的“疯牛”行情,慢牛、稳牛,当是有关方面的共识。

02

有人套现离场,也有人疯狂买票进场。

和历史一样,排队入场的是散户,离场的是大资金。

7月份以来,已经有132家上市公司发布了股东拟减持计划。

据中国基金报统计,2020年年内,A股上市公司的重要股东已减持股数高达225.98亿股,总套现金额已超过3116.99亿元,较2019年同期大幅增长105%,涉及上市公司数量多达1525家。

减持离场的身影中,不乏国家队的身影。

近日,社保基金计划减持不超过8.84亿股中国人保。按最新收盘价计算,全部减持将套现金额高达67.5亿元,整体浮盈比例接近200%。

同时,国家集成电路产业投资基金计划减持汇顶科技、北斗星通、太极实业等科技企业股份。按最新收盘价计算,大基金合计套现超87.5亿元。

这一系列动作都表明,有关方面不愿意看到“疯牛”重新上演,而大股东们也不相信市场上涨的可持续性。

03

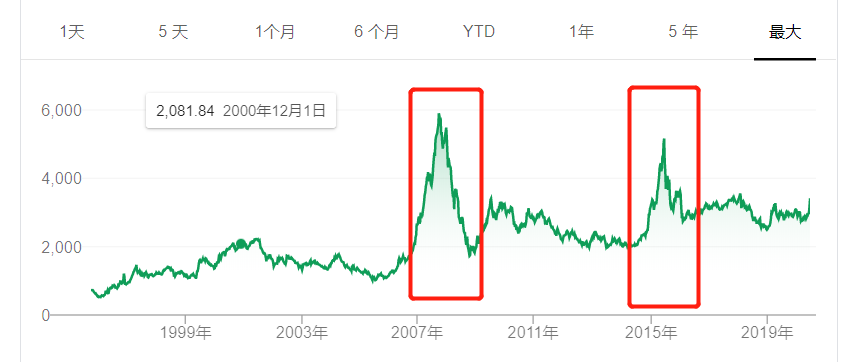

在许多人看来,中国股市只有“疯牛”和“长熊”,没有“慢牛”和“长牛”。

就连一些投资机构,都毫不掩饰呼吁投资者快进快出,打一枪就走。

历史上的两次大涨大跌,进一步强化了这种心理预期。

2007-2008年、2014年-2015年,中国股市曾经两度创出新高,又两次从高处断崖式下跌。这两次牛熊之变,让市场形成了 “牛短熊长、暴涨暴跌”的惯性认知。

正如《再说一次,不要“卖房炒股”》一文所论,每一次大涨,都容易陷入“非理性繁荣”的陷阱。无数投资者只想赚一波块钱,没人在乎资本市场的长期发展,所谓的“牛市”,最终往往成了散户的绞肉机。

吊诡的是,牛市竟然成了散户亏钱的主要原因。

研究发现,从2014年7月到2015年12月,收入最低的85%的投资者损失超过2500亿人民币,而在这18个月期间,收入最高的0.5%的家庭却获得高达2540亿回报。

这背后的原因不难理解,大资金早已潜伏在市场内,并在高位集中变现。而散户们,则是“追涨杀跌”的主力。在行情高涨期跑步入场,直接站在山顶上,等到行情下行,又成了踩踏的急先锋。

这一次也不例外。

04

股市获得空前预警,楼市也无法置身事外。

在对股市发出预警的同时,银保监会同时表示:

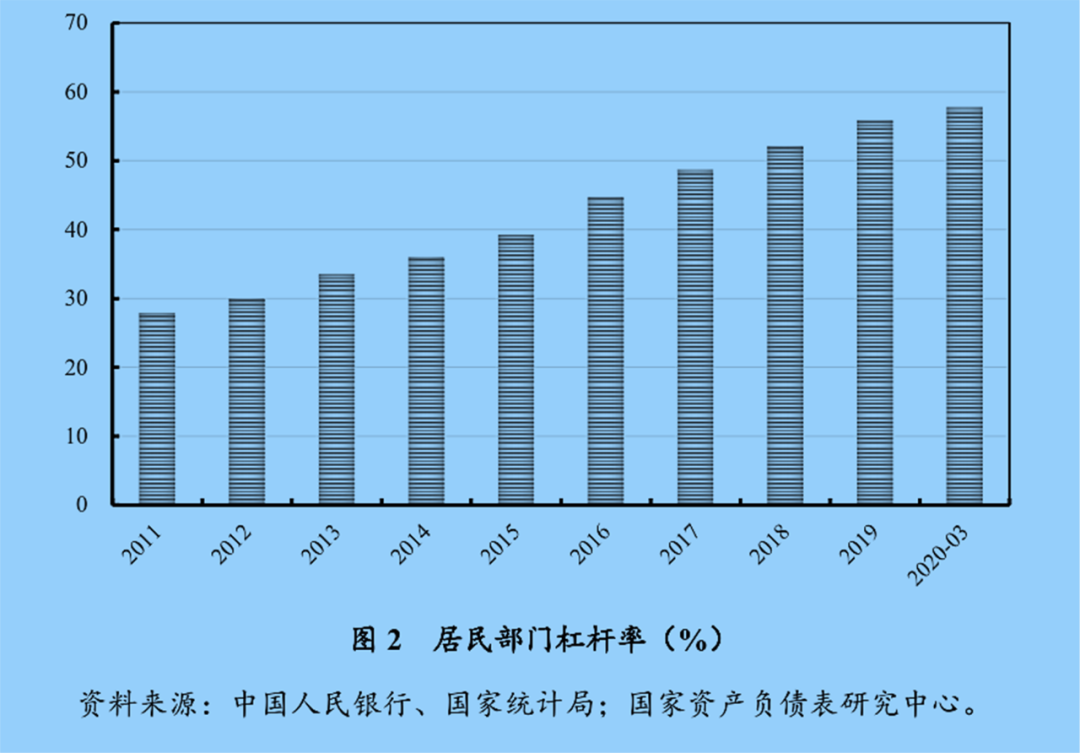

住户部门杠杆率上升,部分资金违规流入房市股市,推高资产泡沫。

每一次宽松周期,虽然楼市高筑大堤,都挡不住资金暗度陈仓。一些资金通过消费贷、房抵贷、经营贷等途径,违规输入房地产,这成了部分热门城市房价再度上涨的重要支撑。

所以,打击楼市违规加杠杆,遏制房地产金融化泡沫化倾向,就成了重中之重。

今年以来,虽然货币宽松不断,M2增速重回11%的高位,但事实上全国房价上涨不及预期,除了个别城市之外,大多数地方的房地产仍在横盘调整。

央行数据也证明了这一点:2020年上半年,新增贷款创出新高,但住房贷款在其中的占比却在不断下滑,从前两年的40%以上下降到如今的29%。

显然,这背后的原因除了楼市正处于恢复期之外,货币宽松而信贷并未同步松绑,则是关键中的关键。

货币宽松,说的是货币供应量的狂飙突进,以M2增速提高为象征。信贷,则是放水的流向,于楼市而言,以首付比例、房贷加点比例、资金流入房地产的难易程度为核心政策。

今年以来,试图松绑信贷的城市遭遇了“朝令夕改”,楼市利率降息远远不及预期,资金违规流入楼市遭遇了空前的政策高压。

只要这些政策能够得到维持,楼市就只会是维稳行情。

精彩推送

- 迟福林:合力建设全球最大自由贸易区

- 银保监会明确2022年工作重点

- 金融风险报告2021:宽松政策对冲经济下行的效果有待观察

- 社论:加大税收对收入分配的调节作用

- 国家中医药管理局与柬埔寨卫生部签署合作协议

- 香港破产程序首次获得内地法院认可

- 多地重大项目集中开工 年内投资总额逾4.2万亿元

- “地方两会”绘制稳增长“施工图” 资本市场需进一步促进投融资协同发展

- “氢”情助力“绿色冬奥” 氢能产业化发展有望提速

- 境内美元流动性充裕“撞上”刚性结汇 人民币汇率节前强势连连

- 降准、结构性降息接连落地之后 货币政策工具箱空间还有多大

- 财政部将实施更大力度组合式减税降费

- 商务部拟实施四项行动提高外贸竞争力

- 多地试水检验试剂集采:为何大范围进行带量采购难?

- 2021年广东省全社会用电量同比暴涨13.58%

- 官宣!首破3万亿 深圳GDP超首尔 挑战世界前十

- 私募大佬遇“李鬼” 这次骗到美国去了!但斌辟谣 拿到0元年终奖

- 天津:做好服务 稳就业促发展

- 六部门联袂畅通优质涉农企业直接融资渠道 北交所农林牧渔“后备军”亟需扩容

- 湖北:第二批新组建省属国企今日揭牌

- 支付备付金突破2万亿 第三方支付行业前景可期

- 北京证监局:2022年将聚焦退市新规 杜绝会计调节规避退市

- 江苏江阴科技镇长团:赋能产业转型升级

- 先进制造引领“世界工厂”东莞突围升级

- 商务部:贡献率达65.4% 消费重新成为经济增长第一拉动力

- 保障性租赁住房土地规划细则公布 明确户型朝向、日照时间、容积率等标准

- 养老金体系将向零售为中心转变 险企如何打通“老有所养”最后一公里?

- 3天可赚12天利息!春节理财最佳操作攻略来了

- 珠江啤酒王志斌:以产业升级推动“双主业”高质量发展

- 中国银行取消个人借记卡年费和小额账户管理费

- 3,000,000,000,000+!深圳GDP站上新台阶 图说成绩背后的上市公司力量

- 钱大妈、美菜网、叮咚买菜 社区生鲜接连败北 2022年投资人的第一个难题来了?

- 六方面入手!财政部明确2022年积极财政政策“路线图”

- 山东玻纤:数字化智能化赋能 实现高质量发展

- 487项 内蒙古机场集团“五小”创新结硕果

- 财政部答一财:对专项债券项目实行穿透式监测

- 首个数字人民币疫后复工专项补贴在西安落地

- HPE全球副总裁、中国区董事总经理朱海翔:将高质量可持续发展作为系统性工程来考量

- 南昌交出2021年“经济答卷”:GDP迈上六千亿新台阶

- 补链成群 巴南一季度集中签约项目24个总投资238亿元

- 人行南宁中心支行:2021年末广西本外币存款余额3.69万亿元 同比增长6.39%

- 2022年春节档新片预售票房破2亿元

- 工信部调整享受车船税优惠的节能、新能源汽车产品技术要求

- 湖北南漳:提交亮丽答卷 开启新年新篇

- 有“亿”点犀利!绿色石化成为湛江首个超千亿产业集群

- 四川内江资中县:三孩家庭购房最高奖励14000元/套

- 增速获客赛道 激活年轻属性——兴业银行信用卡“圈粉”90后

- 四个中外航班收熔断令 涉东航、国航等

- 7年10轮融资 新能源城配“最后十公里”跑出独角兽

- 2022房企收并购再起 优质资产插标

- 坚持创新引领行业发展 新华睿思拓展互联网服务新空间

- “年终奖”如何提高投资收益 银行理财师为市民支招

- 上海自贸区临港新片区:努力完成2022年1000亿元前沿产业招商工作任务

- “火炉之城”重庆“点燃”冰雪运动热情

- 2022年职工医保个人账户改革 这些变化您知道吗?

- 春节期间 津冀地区高速公路禁止危险物品运输车辆通行

- 四川出台7条措施积极扩大有效投资

- 河北省逾10万户企业以简易注销方式退出

- 樊登读书子公司注册资本增至2.6亿元,增幅25900%

- 深圳宝安区与腾讯签署战略合作协议

- 中国石油广东石化项目建设完成总进度84%

- 春节送礼送什么?醉品茶集:要新意更要健康

- 时尚大气还耐看 新捷途X70S亮相

- MAKUKU麦酷酷宣布完成新一轮战略融资,融资金额或高达3000万美金

- 内容平台联手卫视探索春节晚会新形式

- 惠东单日3宗地块顺利出让 平山商住地近4.5亿元成交

- 武汉企业推出翻译领域团体标准

- 深度|中部市值500强企业全扫描:双碳“来袭” 六省风口产业链“变局”

- 2021年完成建筑业总产值1.73万亿元 居全国第五、西部第一

- 中央网信办:集中整治网络暴力、散播谣言等问题

- 2022年 四川城镇新建建筑中绿色建筑面积占比将达到80%以上

- 天津至潍坊段高铁获批 兼顾城际功能 建设工期五年

- 时间银行来了!攒1万个时间币可入住公办养老机构 996得存20年

- 每月几百元涨到七八千!村民不再要求工资日结

- 未保价快递包裹丢失 媒体介入后顺丰全额赔偿

- 农业农村部:1月25日“农产品批发价格200指数”比昨天上升0.50个点

- 2021年我国软件业务收入94994亿 从业人员规模不断扩大

- 2021年十大消费维权舆情热点公布 这些消费你被“套路”过么?

- 深圳“湾区之窗”智慧办税厅启用 为高质量推进深圳经济发展贡献力量

- 吉林省以“冬奥在北京 体验在吉林”为主题 驱动冰雪经济火热发展

- 2021年甘肃省经济稳中有进 全省地区生产总值突破一万亿元

- 全国碳市场第一个履约周期顺利收官 累计成交额76.61亿

- 1月24日央行开展1500亿元14天期逆回购操作

- 废旧物资循环利用体系示范城市建设将在60个城市开启

- 交通运输部:引导绿色交通发展 加大地方各级财政资金支持力度

- 交通运输部:推动内河老旧码头升级改造 建设绿色交通基础设施

- 支付备付金交存再创历史新高 进一步推动支付机构聚焦支付主业

- 我国将创建100个左右绿色出行城市 提升城市轨道交通服务水平

- 麦当劳缺土豆引发日本“薯条战” 多个日本商家趁机抢占市场份额

- 银保监会:规范定价要求与校准机制 规范银行服务市场调节价管理

- 2022年经济工作要稳字当头 积极的财政政策将更加精准可持续

- 1月中旬32种产品价格上涨 92#汽油价格较上旬上涨3.9%

- 海南省市场监管局:多举措加强重点领域信用监管 强化企业信用意识

- 海南自由贸易港政策效应进一步扩大 原辅料“零关税”增补清单的落地实施

- 商务部:2021年实现引资规模和质量“双提升”

- 商务部回应“机构预测2022年外贸难”:有信心开门稳

- 把握“工业小时代”促进制造业大发展

- 以“实效”实现“稳字当头”

- 住建部:推行工程担保制度

- 中国移动实控人拟增持30亿元-50亿元公司股份 全球折叠屏智能手机销量有望达1569万部