3年累计分红84亿元,冀中能源是如何做到的?_中国财经产业网

近一年来,A股市场的热词有中特估、红利、煤炭、AI等等···有多重标签加身的煤炭股中,龙头中国神华由2020年末的13.89元/股,上涨至2023年末的31.35元/股,年化复合增长率为31.1%,今年神华还创出股价历史新高。但神华并不是煤炭股中表现最亮眼的,经复盘发现,冀中能源近3年(2021-2023年)股价年化复合增速高达41.8%(含分红),是同期A股市场中极少数年化涨幅超40%的企业之一。

关于A股长牛的大讨论中,国企被寄予厚望,在年初A股三大指数调整的过程中,红利类指数几乎没出现明显调整。借着最近市场表现良好的契机,我将从煤炭行业定位、公司管理水平、资金使用、股东回报等多个层面剖析冀中能源的表现是否具备延续性。

01 政策再强调煤炭能源“兜底”关键作用,国内煤炭企业产量、成本仍有改善空间

近期,相关部门指出要扎实开展“碳达峰十大行动”,尽管其中多数规划与新能源有关,但“碳达峰十大行动”中最后一条,提到要“发挥煤炭、煤电兜底作用,确保经济社会发展用能需求”。

在各地方的报告中,我们也能频繁看到“统筹煤电油气保障”、“抓好能源增产保供”、“提高能源资源安全保障能力”等字眼。包括最近热议的“超长期特别国债”,也提到了要支持粮食、能源安全等建设需求巨大的长周期产业。煤炭作为我国守住能源红线的基础资源,对国计民生意义依旧重大!

1月12日,海关总署数据显示,2023年我国原油、天然气、煤炭三类能源进口量分别增加11%、9.9%和61.8%,煤炭进口量同比增长超60%,达到47441.6万吨!

(海关总署数据、国金证券研报)

煤炭进口高增一方面说明国内经济快速复苏,另一方面也间接表明我国煤炭企业产能、企业生产成本仍有较大的提升空间。对此,冀中能源一套完整的稳产量、降成本打法为国内煤炭企业做出了良好示范。

02 冀中能源精细化管理模式已见成效,毛利率等多个关键指标诠释高质量发展

3月5日,有关部门领导在会议上提到:“国资国企工作核心是推进高质量发展。高就是高水平的协同,质就是质的有效提升,量就是量的合理增长”。冀中能源化繁为简,将其拆解为“稳安全、稳产销、提效率、提融资、增效益、降成本”六项具体工作。

(一)稳产销。

煤炭等化石能源不可重复开发的特点此前就备受关注。相关部门领导最近提出了“关注煤炭老矿区的转型发展、大型煤炭矿区的产能接续问题”两项提案。

而冀中能源正通过设计创新、技术创新,“抠出”更多可售煤炭,让更多难采矿区开采变为可能,解决产能接续问题。

2023年,冀中能源内蒙古公司盛鑫煤业51205工作面尝试“刀把型”设计,与传统综采设计面相比,多回收边界煤炭资源9.3万吨。2023年,盛鑫煤业共计多回收超薄煤、边角煤资源24.4万吨,原煤产量创出了近年最好水平。

年内,冀中能源攻克“薄煤层无煤柱高效开采”技术难题,首次实现突水系数大于0.1Mpa/m资源安全开采,全年解放呆滞资源1500万吨。

12月20日,冀中能源邢台矿西井下组煤试采项目通过竣工验收,将成为今年公司煤炭产能的重要增量。

(国产焦煤指数)

2023年,全球通胀压力逐渐缓解,煤炭价格有所调整,但冀中能源通过强营销的方式较好地应对了市场阶段性“寒气”。

2023年,冀中能源完善河北、山西、内蒙古一体化销售格局,推进四大矿区全煤种配洗配销,优化精煤产品结构,扩大高附加值产品产量。旗下邢台矿凭借加大肥精煤的配洗销售力度,全年增收8000多万元。邯峰矿区积极加大网上竞拍力度,实现较传统销售方式增收3000多万元。

2023年,冀中能源把握“快涨慢降”营销准则,主导产品先后调价21次,售价始终保持高于行业平均水平。从煤炭上市公司披露的前三季度业绩情况来看,冀中能源营收、净利润表现处于行业第一梯队。

(二)提效率。

2024年相关部门提出,今年单位国内生产总值能耗目标要降低2.5%左右,对于煤炭这样的重资产行业而言,如何利用新质生产力降低开采成本是我国从资源大国向资源强国转变的关键。相关人士认为,应实施炼焦煤生产管理创新和数智赋能,推动炼焦煤产业高端化、智能化、绿色化转型升级。

冀中能源近年来尤为注重研发创新,公司研发投入总额由2018年的1.22亿增长至2022年的7.59亿,年化复合增速44.1%。单纯看研发投入增速投资者很容易误认为这是一家从事新能源的企业。

冀中能源强研发的效能同样可观。公司已通过自主研发、外赋智脑的方式,在生产、安全等多个场景运用数字化生产工具,生产效率已有显著提升。

选矿方面,冀中能源自主研发了“LabFlo乐浮”实验室智能浮选机。与传统机型相比,“LabFlo乐浮”精煤产率可提高2%,优于国标。目前,中国矿业大学(徐州)等3家单位已与冀中能源签署了认购协议书。

采掘方面,冀中能源段王矿与华为、中控技术等企业开展合作,建成了“F5G全光工业网示范矿”。现已形成采掘智能控制、语音视频和数据通信一体化的能力,采掘效率同比提升了近10%。

安全方面,冀中能源智能巡检机器人正式上岗,未来更多的徒步巡查将被机器人取代。

冀中能源去年全年新建成智能化矿井4座、智能化采掘工作面23个,井下变电所、泵房、胶带输送机等固定场所无人值守率达到70%。

2024年冀中能源继续升级万兆传输网络,构建新一代云计算数据中心,加快AI智能视频监控系统试点建设,全面升级智能化建设。

(三)提融资。

像冀中能源这样的国企上市平台,旗下都有众多子公司,如何盘活存量资产、降低费用支出是门学问。

2023年,冀中能源完成金牛化工的股权转让、公开转让邢北煤业全部资产和负债、挂牌转让乾新煤业72%股权,实现了闲置资产盘活。同时公司还推动债务期限“短变长”、融资利率“高变低”,冀中能源财务费用稳中有降。

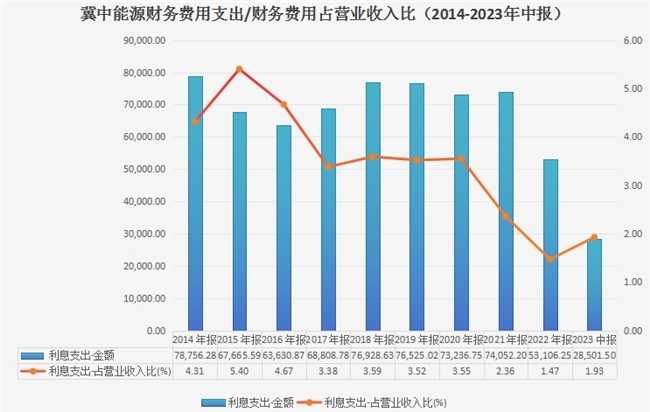

(冀中能源财报数据整理)

2022年,冀中能源利息净支出约5.31亿,是近十年来的最低水平。公司利息支出占营收比从2015年的5%以上逐步下降到2022年的1.47%,2023年前三季度依旧保持在2%以下的行业低水平。

(四)增效益。

2023年,冀中能源提高了精煤产率和煤泥等副产品附加值。东庞矿粗煤泥底流重介再选改造项目,让洗混煤产率提高5%,效益增加993万元。冀中邢台矿实施两级浮选技术改造,浮选精煤产率增加5.56%,创造效益逾2500万。

多元化方面,冀中能源玻纤产品石油高压管道用纱、烟道纱进入风电、轨道交通、汽车轻量化等企业产业链,公司研发的玻纤热塑新品成功打开高端市场。2023年,冀中能源聚隆化工140吨PVC树脂产品顺利出口,产品出海将陆续为公司带来外汇收益。

(五)降成本

2023年,冀中能源通过精细化管理加大隐性成本管控。如减少地面区域治理钻探进尺4.1万米,降低注浆施工费20元/吨;如推行集采和通用设备采购,组织招标比价,相关备品备件降低40%,平均节资率12.3%;如开展清仓利库、修旧利废,盘活闲置物资3672万元、节约外委支出2647万元。电耗方面,冀中能源调动员工积极性,倡导旗下公司“错峰生产”。年内仅梧桐庄矿就节约电费400多万元。

据悉,冀中能源去年推进了62项“增节降”项目,增收节支2.9亿元。

(六)稳安全。

安全生产虽不能为冀中能源直接带来受益,但安全生产与煤炭企业经营连续性息息相关,是煤炭企业经营的重中之重。

2023年,冀中能源深化工作流程标准化,把风控意识向全部岗位推及。此外,冀中能源还通过专项资金保障的方式避免重特大事故发生。如盛鑫煤业为全矿关键岗位人员配备防爆智能手机,实现了地面与井下、井下与井下的语音通讯、视频通话、数据传输,极大地提高了矿井安全管理效率。

(iFind)

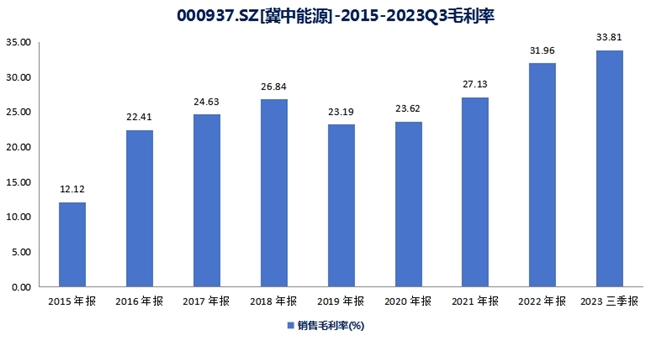

冀中能源这六项举措带来的是财务数据的直观改变。2015年以来,虽然焦煤价格涨跌互现,但冀中能源毛利率一步一个脚印地提升。2023年前三季度,冀中能源毛利率来到33.81%,高于煤炭价格前高2021年的毛利率水平。

从分红角度看则更加直观。

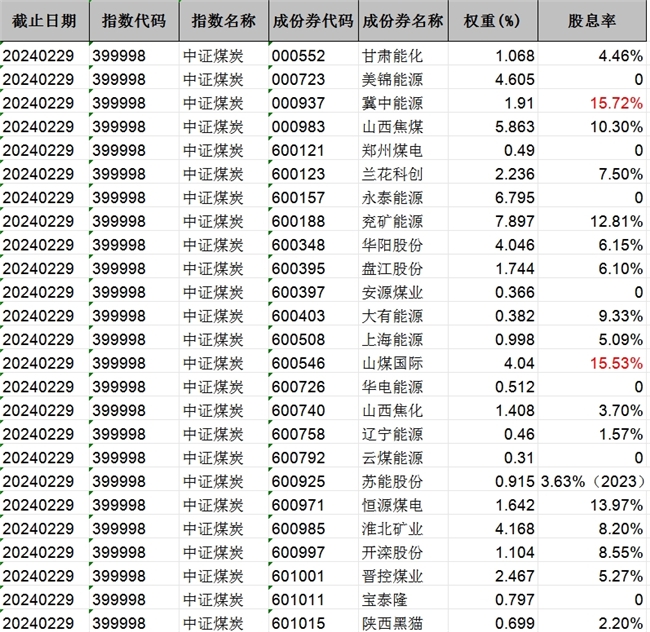

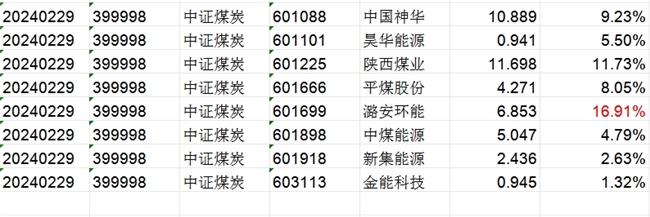

(中证煤炭指数成分股股息率对比)

年线6连阳的中证煤炭指数(399998)有33个成分股,其中2022年股息率超过15%的只有3家,冀中能源以15.72%的水平排在第二位。

监管机构多次提到“上市公司要站在为投资人持续创造价值的角度”。持续创造价值的本质在于让投资者赚到钱,而投资者赚钱无非是两种方式,一种是赚分红的钱,另一种是赚成长的钱,冀中能源是前者,用真金白银回报股东的典型企业之一。

(iFind)

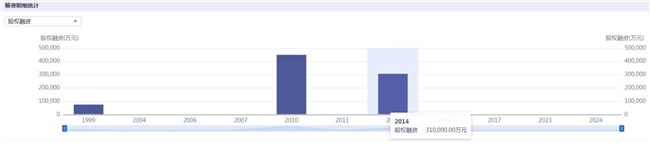

冀中能源自1999年上市以来,连续24年实施现金分红,累计分红140.67亿元。近三年,公司累计派发现金红利多达84.81亿元。

(iFind)

巧合的是,冀中能源股权融资总额(IPO+两轮增发)也是84亿。换句话说,冀中能源仅近3年的分红就与股权融资额等同了。

冀中能源也是注重股息率(连续分红、股息率正增长)、流动性、总市值的中证红利价值指数(H30270)的第一大权重股,间接说明公司价值因子、流动性均较优。

冀中能源控股股东是河北国资委,河北国资在历史上两次指数大幅回撤期间(2015年、2018年)选择了增持,从未有过减持。投资者也不用担心股东减持的压力。不仅如此,保险等体量较大、持有时间较长的资金入市亦对冀中能源等高股息标的有利。

研究过保险板块的投资人知道,在IFRS17准则下,保险的资产包多会被归类到FVTOCI中,而FVTOCI类别更偏好高分红、低波动,这是由保险特殊的财务准则以及对现金流的追求所决定的。险资中长期万亿体量的资金会为冀中能源等高股息的企业带来长期活水,当下红利指数逐渐走强就是最好的证明。

03 精细化管控已成为冀中能源“基因”的一部分,公司股息率有望长期保持在10%上下

最后,投资者对冀中能源唯一的担忧应该在于公司的股息率能否一直保持在10%以上偏高的水平。我想,冀中能源的股息率主要由煤炭价格、公司治理水平以及化工、电力等多元化业务进展三方面所决定。

首先要承认的是煤炭价格会有波动,但公司“稳产销”、“增效益”的举措让冀中能源在2023年逆风局中业绩也依然保持坚韧。加之未来AI+算力的大时代中,电力消耗将水涨船高,煤炭作为兜底能源,不存在价格大幅回调可能;

其次要注意的是本轮央/国企高质量发展与和2013-2014年那轮国企改革的区别。10年前启动的国企改革以整合、混改为主,但对于经营质量和效率无过多硬性要求。自去年以来,央企考核指标从“两利四率”调整为“一利五率”,更注重经营质效,目前一些有条件的国企也遵照此标准执行。本轮国企改革不但提出了央/国企高质量发展的目标,还将市值管理纳入考核,硬性约束条件更多,预计冀中能源管理效能的提升将具有延续性;

最后容易被忽视的是冀中能源的多元化业务。冀中能源化工、建材两个业务线虽然占营收比例还不高,但两项业务营收、净利润在曲折中不断创出新高。2023年金牛玻纤二线生产净效率平均达到92.6%,冀中新材二期生产净效率最高达到93.7%,双双创出投产以来最好水平。今年冀中新材的12万吨新生产线有望在年底建成投产,无疑会为公司化工业务带来新的增长预期。

综上,冀中能源股息率长期围绕10%上下波动的可能性较大。随着机构筹码稳定性的提升,冀中能源股价稳步上行的可能性也将越来越大。

标签:

精彩推送

- 3年累计分红84亿元,冀中能源是如何做到的?_中国财经产业网

- 全国人大代表、中国移动辽宁公司总经理刘宏志:推动数字乡村建设、激发乡村振兴“数智力量”

- Aqara双新品齐发 引领智能家居新潮流

- 创业板指迎来低位布局良机 华夏创业板指数基金3月6日发行

- 【报告解读】一文读懂银行数字化转型3大路径、AI大模型4大影响

- 财报观察:合合信息收到工信部中小企业发展促进中心感谢信

- 与中国移动深化合作,巨星传奇开启短视频新赛道

- 德华安顾人寿发布2023年理赔年报:理赔金额3.18亿,服务人次22.78万

- 一加 Ace 3 原神刻晴定制机 Pop-up 快闪活动来袭,掀起打卡热潮

- Samsung One UI 6.1即将更新 更多Galaxy设备将支持Galaxy AI功能

- 与服务者共情,助服务者乐业!杭州链家2024年幸福承诺全面升级

- 第九个客户日,一场杭州链家与客户的双向奔赴

- 从工具到服务,益盟股份助力投资者实现价值投资

- 新日电动车祝各位考研党成功上岸,骑出开阔人生

- 先声药业脑卒中创新药先必新®舌下片III期临床研究发表于国际期刊JAMA

- 选择行业优质个股,不如用智盈轻松辅助

- 提升会议效率,优化演讲体验:讯飞听见同传引领新时代

- 三星电子卢泰文:欢迎来到移动AI的时代

- 就这样干下去,一直到胜利

- 合合信息与上海数据交易所共筑产业数据新生态

- 暖心救助、高效理赔 中国人寿财险全力抗击雨雪灾害

- 平安健康与中源协和共谋发展,探索细胞健康管理服务新模式

- Aqara进军日本亚马逊,共推7款智能产品

- 文化加持、法海升维!2024法海风控年终盛典圆满举行

- 看好内地经济 李泽楷强调从未计划出售柏瑞内地板块

- 益盟股份提供证券投资解决方案,助力投资者提升自我

- 一个视频引发全网热议,这片暖心又感人

- 活动回顾 | 见证开年首个行业分享会现场盛况,感受中日企业合作新景象

- 重磅!平安健康斩获“大健康最具成长上市公司”奖项

- 解锁AI手机未来体验 三星Galaxy S24系列火热开售

- 密尔克卫荣获联影医疗“2023年度优秀物流供应商” 荣誉

- 第三届年度法律合规实务热点论坛成功举办,合合信息启信慧眼受邀出席

- 密尔克卫控股子公司富仓物流成功中标信发集团业务

- Aqara与Best Buy强强联手,为全球用户提供智能家居新体验

- 股市投资选择益盟软件,为投资者投资保驾护航

- 华夏和达高科REIT2023年运营稳健 将于近日分红1530万元

- 盘整夯实 精准发力 | 密尔克卫年会暨年度表彰大会隆重举行,开启2024!

- 活力广州增城,“竞”现湾区魅力!湾区电竞盛宴擦亮增城文体名片

- 又一次跨界联动!美世教育“国际教育+保险”战略提速

- 重磅!石上生活助力行业新发展,喜提2023经济创新与品牌发展大会三大奖项!

- 新年吃吉蛋,营养每一天!正大鸡蛋九城联动新品首发

- 致敬,星工最美金融人——陈燕

- 益盟股份申请大数据专利:提升投资者风险防控能力

- 小米粒“贷”动大发展

- 中国工业节能与清洁生产协会碳披露工作委员会建立实施碳披露体系

- 平台速报丨上海电商协会走访密尔克卫数字化平台

- 大数据产业投资再添优质工具 华夏中证大数据产业ETF联接基金正式发行

- 访谈“ 2023 新时代中国经济创新人物“财著书苑创始人黄玲

- 上海密尔克卫化工物流有限公司被认定为民营企业总部

- LG在CES 2024展出新款Styler,开创衣物护理新领域

- 2023新经济企业TOP500发布 腾讯连续三年蝉联桂冠

- 引领行业的Tigerschool(虎校)英语课程:优势在哪里?

- 企业在合同签订与审核中需要高度关注的涉税问题

- 多只基金位列同类业绩TOP10华夏基金多资产全能平台厚积薄发

- 厦门银行海沧支行丨客户需求无小事,暖心服务显温情

- 冀中能源集团高质量发展取得历史性成效,煤炭板块贡献突出 非煤板块发展向好

- 新一代城市出行满分车“悦01”正式下线 电动屋发力A0级市场

- 二十城联动,一加 Ace 3 Pop-up 快闪活动火爆开启

- 展望2024丨一文读懂信创领域10大事件

- 密尔克卫正式签约全球营运商(GOP)服务计划

- 速报丨灵元素喜获安谱年度合作

- 密尔克卫新加坡再添新仓

- 密尔克卫正式签约全球营运商(GOP)服务计划

- 一加 Ace 3 获南德 48 个月 A 级流畅认证,全面革新流畅体验

- 罗振宇“时间的朋友2023”跨年演讲开年新书发布

- 一加 Ace 3继承一加12旗舰影像算法,刷新性能手机影像表现

- 雨洁再获央视大奖!手握中国技术,做更适合中国人的去屑洗发水

- 2023年(第十九届)《中国10大超级豪宅》排行榜揭晓

- 党建引领能力提升——平安人寿新疆分公司举办公文提升专题培训

- 创业板投资又添新锐,创业板200ETF华夏12月25日上市

- 香港品质保证局国际专题研讨会 可持续金融、ESG及气候适应 • 香港 2023

- 民生银行广州分行捐赠防寒物资支援甘肃地震灾区

- 以专业换安心,贝壳杭州站万余名考生奔赴“搏学大考”

- “前南京首富”韧性成长:三胞袁亚非转型大健康成绩显著

- 居家养老上门服务基本规范发布,三胞袁亚非曾建言智慧养老标准化

- 中国西南地区赴日旅游促进说明会·联谊会”在成都香格里拉酒店举行

- 贸促及行业分享会、圣诞市集、KOL直播…马来西亚带你一站式逛遍好物!

- 平台速报丨灵元素与麦克林年度特约经销合作继续

- 启信宝·启信慧眼上线触客指引报告,全新数据结构和呈现逻辑让营销事半功倍

- 一加 12 开售 5 分钟,斩获第三代骁龙 8 机型首销全天销量和销售额品牌 TOP 2

- 蓝凌VCPE投资管理系统,赋能2万+私募“募投管退”高效、合规

- 密尔克卫集团全资子公司-南京久帝化工有限公司办公室喜迎乔迁

- 海峡两岸农博会·花博会,喊你来打卡!

- 2023科莱恩 | 密尔克卫联合物流环节应急演练

- 峰铭通集团董事长梁国阳受邀参加博鳌企业家论坛

- 价值选择丨密尔克卫·灵元素荣获2023年产业互联网数字供应链千峰奖

- 绿米联创荣获国家级工业设计中心称号,成国家最高工业设计荣誉得主

- 跨界亮相进博会 联合利华联“盒”饿了么“泡”出温暖冬天

- 魏牌高山MPV火爆热销,收获超高人气的原因是什么?

- 直播回顾 | 不一样的危险品多式联运

- 宽基指数ETF再添重磅新品 华夏创业板中盘200ETF首批发行

- 峰铭通集团 共赋联盟在宁波隆重开启

- 体验领先行业一年,一加 12 全球首发仿生振感马达 Turbo

- 国内创新药开启新篇章,润尔眼科首次在港亮相

- 一品红(300723.SZ)痛风创新药首次在港亮相, 以自主创新驱动中国生物医药国际化高质量发展

- 欢聚集团发布2023年Q3财报:核心产品Bigo Live MAU连续6季度实现双位数增长

- 首届链博会盛大开幕 稳健医疗、全棉时代引领健康供应链绿色发展

- 首批消费基础设施REITs获批 华夏金茂购物中心REIT即将面市

- “武王”于适官宣出任一加影像创作官 共同见证一加12发布

- 2023首届粤港澳大湾区创新智慧颁奖礼 50家企业(个人)获奖