房地产,还能怎么办?

一年之间,似乎一切都变了。

走过土地红利时代、金融红利时代的房地产,仿佛突然进入了”没有红利“时代。

房地产会消失吗?所有人都知道不可能,这是支柱产业之一。

但房地产该如何做下去?大多数从业人,都在迷茫之中。

今天,猫姐想探讨一下这个话题。

中国房地产巅峰30年后 走向何方 说财猫摄

在人均居住面积超过40㎡,住宅地产走向疲软后,中国的房地产,有没有可能,走向不动产经营的方向?

答案看起来有点老套:寻求不确定性中的确定性。

过去几十年,开发商注重规模,不在乎利润;购房者注重涨幅,不在乎租金。

但2022年开始,利润开始变得重要;租金>涨幅,可能成为不动产投资的新逻辑。

重新认识这个行业,也许是“活下去”的前提。

存量时代的新战争

其实,除了住宅之外,中国的商办市场怎么样?

万物梁行首席执行官叶世源,给过一组数据:2020年我国商办用地成交量居近年高位,2021年则明显降温。

”2021年,全国300城共推出商办用地2.67亿平方米,同比下降15.6%,成交2.08亿平方米,同比下降21.2%。“

他认为,从上述种种数据都显示,商业不动产已进入存量时代。

一面是行业天花板切切实实到来,另一面却是商业不动产在楼市下行时期所展现的明显优势。

于是我们看到,当楼市在“跌跌不休”的时候,大宗资产的成交和价值,却在往上走。

商业不动产进入存量时代 说财猫摄

根据赢商网不完全统计,2021年,中国内地投资市场大宗商业物业交易总额超775.9亿元,涉及27宗案例。

而2020年全年约47个大宗交易案例,涉及总金额约711.13亿元。

是的,数量少了近一半,但交易总金额却更高了。

这反映出在疫情防控常态化之下,市场上买家的风险偏好更保守,交易项目更向头部明星项目集中。

原因也不难理解,全球都在印钱,都在通胀,资金总要有去处,房地产不是不行,只是有些地方不行,有些房子不行。

一线城市的核心资产,具有稳定的现金流,良好的抗风险能力,依然是资金青睐的宠儿。

商业不动产的香港经验

以铜为镜,可以正衣冠。

说到商业不动产,首先一个可供参考的市场,是香港。

相对于内地,香港地产业,无论是发展程度还是建造、运营水平,都要成熟一些。

那么,当市场成熟到一定程度后,港资地产商的归属是什么?

答案大家都猜得到。

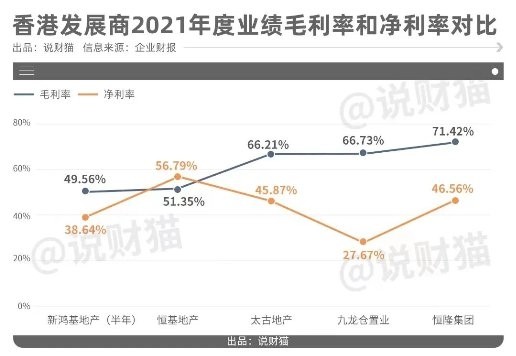

当下,香港活得比较好的地产商,比如新鸿基、新世界、恒隆、恒基、太古、九龙仓等,无一不是最优秀的综合地产运营商,住宅开发、商业运营,两手都要硬。

这样发展的结果就是,这些开发商,负债率超低,利润率又极高,钱赚得多,还不容易爆雷。

看,50%以上的毛利率,40%以上的净利润率。

这与内地开发商普遍维持在25%以下的毛利率和10%以下的净利率,形成强烈对比。

同样形成强烈对比的还有资产负债率。

与内地开发商动辄70%、80%甚至90%资产负债率不同,港资发展商的资产负债率,基本都维持在40%以内。

也就是说,内地开发商,100块的资产中,80块是借的;但香港开发商,只有30块左右是借的。

负债率最低的太古地产,甚至只有13.57%,这在内地开发商来说,几乎是不可想象的。

这当中当然有香港楼市售价奇高所带来的影响,但毋庸置疑,商业不动产在港资发展商的资产负债表中,对于营收及利润的贡献无法抹灭。

在内地,怎样的开发商活得更好?

说完香港,再说回内地。

前段时间,说财猫统计了67家规模上市房企2021年的财报数据。

这样做了一番统计之后,就有了一个有趣的发现:

大多数企业在生意做大的同时,利润并没有增加。

TOP10房企当中,有且只有两家,2021年净利润是增长的,这两家房企分别是:

华润和龙湖。

华润和龙湖,到底有什么过人之处,能够在行业下行时代,都保持稳定的利润增长?

很容易就能得出答案,两家房企的共同点是:

布局都集中在核心一二线核心城市;

都擅长做复合地产,住宅、商业、写字楼等多栖业态,都拿得出手。

华润的万象城,龙湖的天街,在商业地产领域都有口皆碑。

这样做的好处是,垂直业态,住宅、商业、写字楼各个业态能够互相成就,企业的利润营业能最大化,同时也更有利于房企拿地。

同时,商业就沉淀成为了两家房企的一个蓄水池,源源不断地产生营收和利润,成为了在行业下行周期中的业绩稳定器。

这样看,是不是和港资有点像?

未来,商业不动产市场谁主沉浮?

话说回来,并不是谁都能做商业地产,更不是谁都能做得好的。

内地不少开发商,曾经也动过杀入商办市场的心思,当然,很多都是为了更方便拿地,比如宇宙第一房企碧桂园、央企中海地产等。

但即便是像这样的地产巨头,最终也没能折腾出什么水花。

由此可见,做商业,并不是一件容易的事。

大开发时代,开发商所擅长的高杠杆及高周转的能力,在商业不动产所需要的精细化运营管理能力面前,并没有优势。

当然,这中间留下的缝隙,也构成了新机会。

除了华润、龙湖之外,国内商业也开始出现了一些新的玩法。

比如说大家都很熟悉的中国平安。

出于险资长期资产配置的需求,优质不动产资产的合理配置,对于中国平安来说必不可少。

深圳平安金融中心

从中国平安的布局也能看到,项目基本都位于一二线城市核心地段、有稳定收益的商业楼宇。

区别于更擅长开发+运营的地产商,作为一家综合金融服务集团,中国平安在商业不动产投资中展现出和运用的“投融建运退”全价值链资产管理能力,让其更像一家优秀、全能的资产管理公司,而非简单的商业地产运营商。

目前,通过自建、收购、合作开发运营等方式,中国平安已经沉淀下一批现金流稳定、投资回报率可观的优质不动产。

杭州平安金融中心

相较于被“妖魔化”的住宅房地产,商业不动产在实体经济中,能起到“基础设施”和“孵化空间”积极作用,能够有效带动就业、稳定投资、吸引外资,并助力“六稳六保”。

而稳定的租金收入,以及商业不动产资产的保值增值,也成了中国平安险资资产配置的一块重要的压舱石。

丽泽平安金融中心

事实上,从国际的经验上看,不动产投资经营规模最大的,也并不是开发商,而是投资公司和资产管理公司,比如大家所熟知的黑石、华平、凯德等。

这当中,REITs(不动产投资信托基金),作为不动产资产证券化的重要手段,起到了至关重要的作用。

去年,我国基础设施公募REITs市场成功开启且平稳运行,标志着我国公募REITs市场建设迈出了关键一步。

不少业内人士认为,将商业不动产纳入REITs扩容试点,将是大势所趋。

从这个角度上来说,房地产的下半场,属于商业不动产的黄金时代,或许才刚刚开始。

转自微信公众号:说财猫

标签:

精彩推送

- 房地产,还能怎么办?

- 一加 Ace Pro定档8月3日,性能与体验兼具的性能手机新标杆

- 每日资讯:高标准农田建设 持续为黑土地赋能

- 当前热文:1—6月份全国规模以上工业企业利润同比增长1.0%

- 【世界聚看点】刘林松:县域如何抢抓机遇

- 每日消息!中介售房有奖、公寓促销民水民电,花式卖房为何层出不穷?

- 当前观点:燃气股开盘快速冲高 佛燃能源5连板

- 世界滚动:央行开展20亿元7天期逆回购 公开市场实现净回笼10亿元

- 百事通!花157万买婚房却发现是“凶宅”,律师:可向法院起诉撤销合同

- 环球速读:统计局:2022年1—6月份全国规模以上工业企业利润增长1.0%

- 全球热点!守护稳稳的幸福 中华人寿“7.8全国保险公众宣传日”活动圆满收官

- 当前关注:燃气股开盘快速冲高 佛燃能源5连板

- 今日观点!拼了!这个城市出大招:中介卖一套房就奖1000元!

- 天天视点!国家统计局:1-6月份全国规模以上工业企业利润增长1%

- 每日关注!1—6月份全国规模以上工业企业利润同比增长1.0%

- 世界即时看!央行开展20亿元7天期逆回购 公开市场实现净回笼10亿元

- 科蓝软件强大数字金融服务能力!助力天津银行上线数字人民币钱包

- 全球速讯:上海:社会化拥军优属主题活动表达尊崇传递关爱

- 当前焦点!7月27日新股提示:中微半导等申购 立新能源上市 江波龙公布中签号

- 【天天聚看点】7月27日新股提示:中微半导等申购 立新能源上市 江波龙公布中签号 广立微等公布中签率

- 世界快资讯:38股获陆股通增仓超30% 博彦科技增幅最大

- 焦点简讯:7月27日盘前重要产业新闻

- 环球最资讯丨中信证券:光伏银浆三期叠加 银粉+银包铜粉前景广阔

- 环球速递!38股获陆股通增仓超30% 博彦科技增幅最大

- 世界最资讯丨7月26日融资余额15270.43亿元 相较上个交易日增加863.33万元

- 天天速讯:光大证券:龙头民营物管公司有望迎来估值修复

- 【环球速看料】南财早新闻丨基金隐形重仓股陆续浮现;年内油价首现“三连跌”

- 视点!早间公告:申菱环境拟与关联方共同投资设立热储合资公司

- 当前热文:光大证券:市场回暖 留意地产股行情

- 当前视点!第二季度iPhone在印度出货量同比大增94%

- 当前要闻:江西通报“周劼”:已停职!家6套房、商铺两个!出于炫耀 不存在省领导递烟!

- 世界快资讯:拟募资金额环比节节高 新三板定增持续升温

- 【独家焦点】新增专项债发行近尾声 三季度超2万亿显效稳增长

- 当前动态:制造业增加值占全球比重近30% 我国制造业综合实力持续提升

- 世界微速讯:制造业增加值占全球比重近30% 我国制造业综合实力持续提升

- 世界速递!“数字乡村指数” 折射乡村振兴新进展

- 世界热议:江西国控通报员工周劼言论核查情况:其父晋升符合规定

- 每日快讯!新增专项债发行近尾声 三季度超2万亿显效稳增长

- 天天新资讯:聚焦中国经济半年报:中国外汇市场韧性增强

- 世界视点!【货币市场日报】DR001“四连跌”降至1.02% 创2021年1月以来新低

- 世界焦点!上半年深圳地区生产总值达1.5万亿元 同比增长3%

- 【环球速看料】国家防总办公室、应急管理部会商部署近期强降雨和高温干旱防范应对

- 热头条丨广东高温天气持续18天 中伏首日发布144个高温预警

- 快报:上半年深圳市地区生产总值为15016.91亿元 同比增长3.0%

- 全球播报:广东高温天气持续18天 中伏首日发布144个高温预警

- 天天看点:谁来保障APP安全?用户参与下的APP审核体系探索

- 世界短讯!谁来保障APP安全?用户参与下的APP审核体系探索

- 【热闻】上海:创新举措为50万余个体工商户“护航”

- 环球热讯:泰佩思琦:“云端”数字化赋能 助消费者“云逛”消博会

- 速读:四川6月RCEP进出口货值超前5月总和

- 世界新动态:上海:创新举措为50万余个体工商户“护航”

- 当前快看:商务部对外贸易司:7月上半月大豆进口实际装船34.90万吨 猪肉进口实际装船20756.54吨

- 环球微动态丨绿色金融按下“加速键” 多地加快绿色保险渗透

- 世界热点!商务部对外贸易司:7月上半月大豆进口实际装船34.90万吨 猪肉进口实际装船20756.54吨

- 每日消息!泰佩思琦:“云端”数字化赋能 助消费者“云逛”消博会

- 世界观焦点:商务部:2021年最终消费支出对经济增长贡献率达到65.4%

- 【当前热闻】壹城倾望 华章续启丨天河壹品二期7月29日 盛大开盘

- 全球头条:信用评估反垄断第一案!涉31家企业 合计罚款52.6万

- 消息!商务部:2021年最终消费支出对经济增长贡献率达到65.4%

- 环球微动态丨湖南省浏阳市:医疗插上“信用翅膀” 民生搭上“高速列车”

- 当前消息!中国工程院院士陈学东:推进产业基础高级化是一场持久战

- 天天快消息!上半年珠海规模以上工业增加值同比增8.5%

- 【速看料】海关总署:推进“国门利剑2022”联合行动 严打“水客”“套代购”等走私犯罪

- 世界消息!粤港澳大湾区食品安全与大健康产业园启动设计 广州发力生物医药全产业链发展

- 最新快讯!央行上海总部:6月末人民币存款余额63.83万亿元 同比增长12%

- 世界热点!工信部回应“制造业外迁”:外商对华投资步伐没有放慢

- 【热闻】“朋友圈炫富事件”最新回应!周劼:父亲升任副局长纯属自己吹牛 父亲其实是科级干部……

- 【全球报资讯】上海通报26款侵害用户权益逾期不整改APP

- 当前资讯!2022年电力行业网络与信息安全联席会议全体会议召开

- 世界微速讯:音视频、信息技术和通信技术设备强制性国家标准明年8月正式实施

- 每日快讯!上半年新疆居民人均可支配收入10748元 同比增长6.3%

- 天天简讯:电信诈骗要提防 捂住钱袋别上当

- 环球热推荐:工信部:中国依然是外商最佳的投资选择地

- 环球报道:济南上半年对RCEP其他成员国进出口419余亿元 同比增长42.4%

- 全球快看:无人接盘的二手房,降价都难卖

- 环球观热点:国家中医药管理局:到2025年县办中医医疗机构基本实现全覆盖

- 全球视讯!武隆区西洽会收获颇丰 签约项目总投资67亿余元

- 环球速讯:国家中医药管理局:到2025年县办中医医疗机构基本实现全覆盖

- 全球热议:电信诈骗要提防 捂住钱袋别上当

- 全球速讯:人民网评:数字中国建设要顺势而为 也要乘势而上

- 环球微资讯!地方专项债项目一线观察:补短板、落实处 撬动有效投资成效显著

- 视点!地一线 | 华纺3.4002亿元竞得金山亭林宅地,房地联动价22500元/㎡

- 今日热搜:上海第二轮集中供地第二天:6宗地块揽金108.39亿元

- 焦点快播:航拍“完整体”万博时,有一个惊人发现,差点叫出声

- 焦点快报!新荷花获评2022年四川省工业质量标杆企业

- 视点!向“Twh时代”迈进 动力电池产业如何走好下一步?

- TMGM用心打造全球交易人的聚集地 - TMGM交易中心!

- 焦点要闻:2022上半年22城集中供地盘点:地方国企托底

- 【天天新要闻】国网杭州市余杭区供电公司:提高纪检监察文化自觉,激发反腐倡廉活力

- 焦点简讯:勇立科创潮头,国企振业携低密巨作强势回归

- 天天观焦点:江西:到2025年普惠性幼儿园覆盖率达到90%以上

- 当前快看:“2022’海峡职工论坛”在厦门举行

- 当前动态:湖南省发布高温红色预警

- 【世界速看料】沈阳局集团公司:强化集装箱运输 为货运增运提供新动能

- 焦点速读:国企改革看山东丨“文旅+”“+文旅” 山东文旅投资集团资本运营与资金服务双轮驱动支持文旅产业新发展

- 环球即时:LolS5剑魔亚托克斯打野天赋符文怎么选择?LolS5剑魔怎么打野?

- 世界消息!黄台之瓜何堪再摘是什么意思?黄台之瓜何堪再摘出自哪里?

- 【环球新视野】徽州区循环园1宗工业用地挂牌,出让面积39061.61㎡

- 环球观热点:重庆市数字人民币试点开局良好 已开立个人钱包308.1万个

- 世界实时:徽州区循环园1宗工业用地挂牌,出让面积12304.71㎡