新茶饮加速“去泡沫” 八马茶业冲刺创业板IPO

在新茶饮加速“去泡沫”之时,老牌茶饮正在冲刺A股市场。继四川竹叶青、安溪铁观音等多家茶企IPO以失败告终之后,茶类连锁品牌八马茶业股份有限公司(下称“八马茶业”)递交了招股说明书。

随着健康消费需求的爆发,八马茶业依靠核心产品乌龙茶,规模不断扩大。但乌龙茶在茶叶批发市场交易占比仅维持在5.55%左右,未来前景有限。公司近年以轻资产模式向茶业全品类扩张,却出现存货增加、关联交易等一系列问题。

受制于此,八马茶业的IPO之路一波三折。近期,深交所恢复八马茶业创业板IPO发行上市审核。

拳头产品市场份额有限

公开资料显示,八马茶业成立于1997年,产品覆盖乌龙茶、黑茶、红茶、绿茶、白茶、黄茶等品类,也生产茶具、茶食品等相关产品。公司实控人为王文彬、王文礼、王文超、陈雅静、吴小宁,五人共持有公司62.8%的股份。

2018年至2020年及2021年上半年(以下称“报告期内”),八马茶业的营收分别为7.19亿元、10.23亿元、12.47亿元、8.15亿元;净利润分别为4810万元、9087.6万元、1.16亿、0.8亿元。茶叶销售收入占主营业务收入比重均在85%以上。

业绩规模壮大也离不开政府补助,报告期内,公司计入当期损益的政府补助分别为479万元、672万元、849.9万元 及825万元。

在八马茶业淘宝店中,热销产品是单价集中在49元至148元之间的乌龙茶,去年“双十一”,公司名列乌龙茶产品销售榜榜首。

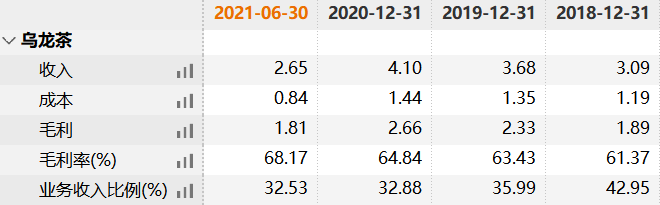

招股书显示,铁观音及岩茶为主的乌龙茶在营收中占比最高,2021年上半年营收为2.65亿元,占总营收比例为32.53%。

不仅如此,乌龙茶的盈利水平也显著高于其他品类。2021年上半年,公司综合毛利率达到56.15%,乌龙茶毛利率达到了68.17%,其中,岩茶产品毛利率高达70.5%。

品牌战略专家李光斗表示:“新冠疫情促使全球茶叶市场释放出巨大的健康消费需求,2020年3月份之后,全球茶叶批发价飙升50%。”

尽管茶叶需求爆发,但八马茶业市场份额依然较小。2020年,公司在茶叶产品市场占有率仅为0.37%。

实际上,乌龙茶在整个茶叶批发市场中属于小品类,交易占比长期维持在5.55%左右。中国茶行业流通协会数据显示,目前绿茶市场占比领先,约为60%;黑茶占比约为15%,且处于增长趋势;乌龙茶及红茶的市场占比合计约10%。

绿茶市场规模最大,但并非八马茶业擅长的领域,2021年上半年,公司绿茶业务的营收为0.81亿元,占比仅9.94%。

“在中国数百种茶叶中,几乎每一种茶叶都对种植的环境、养护的方法有不一样的要求,采摘之后,制作的工艺也是多种多样。一种茶叶模式的成功难以复制到其他品类。”一位业内人士指出。

加码营销转型全品类茶叶

目前,我国茶叶消费呈现品类多元化的趋势,茶企数量多而分散,整体规模较小。

建立标准化一度被认为是行业破局之道。以茶饮料品牌“立顿”为例,其通过茶叶包的模式,年销售额可高达300亿元左右,是仅次于可口可乐和百事可乐的第三大非酒精饮料品牌。

另一面,国内茶企正在通过“艺术饮品+个性化品牌+差异化营销”的经营模式不断追赶,国内小包装茶的头部品牌销售额集中度正呈现上升趋势,销售额排名前十的品牌中,小罐茶、茶里的市占率不断提升。

而八马茶业在创新方面依然表现滞后。2019年至2021年上半年,公司研发投入分别为570万元、328万元、379万元,在营收中占比很低,仅为0.56%、0.26%、0.5%;同行可比公司中,中国茶叶的年均研发费用保持在2000万元左右,研发费用率在1.26%至1.45%之间。

茶产业分析师曾园指出:“中国的茶企往往以单一细分品类为主,这样的商业模式很容易碰到天花板。所以茶企要做大做强,品类必须基本覆盖全面,经典的几大名茶都要有,但又不能过于繁杂。”

八马茶业通过招股书表示:“近年来实施跨品类、跨区域的平台化发展战略,向全品类茶叶战略转型。”

与研发投入形成鲜明对比,公司在市场推广方面出手不菲,销售费用规模与日俱增,2021年上半年达2.83亿元,销售费用率达34.73%;而中国茶叶近年销售费用率在15%左右。

此外,八马茶业在营销中也曾有过“翻车”事件。2018年9月,博鳌亚洲论坛在官微上斥责八马茶业存在虚假宣传,伪造授权书。因八马茶业在公司网站首页宣传其产品为2018博鳌亚洲论坛指定用茶,并在网站“招商加盟”页面中使用了一份伪造的博鳌亚洲论坛授权书。

存货及应收账款增加

为了更快向全品类茶叶转型,八马茶业采用了轻资产运营模式。

公司表示,其以“直营+加盟”、“线上+线下”的全渠道销售体系统一对外销售,进入了可快速复制及扩张的发展阶段。但直营门店数量的变化不大,报告期内,分别为300家、329家、366家、379家,每年都有将近一半门店出现亏损。

加盟模式成为公司进行渠道拓展的重要一环,2018年至2021年上半年,线下加盟模式销售额在营收中占比从41%提升至48%。

招股书提示风险称,若加盟商因经营管理不善、经营资质不全等问题受到行政处罚、消费者诉讼或食品安全事故相关诉讼,将对公司商标品牌、商业信誉产生不利影响。

八马茶业还通过定制采购,与部分供应商进行关联交易。2018年至2020年及2021年上半年,公司定制采购所产生的收入分别为3.47亿元、6亿元、6.68亿元、4.26亿元,占营收中占比52.43%、59.8%、54%、52.8%。

2020年,八马茶业的前两大供应商勐海县杨聘号茶叶有限公司和福建广林福茶业有限责任公司,分别采购普洱茶定制成品茶和白茶定制成品茶,采购成本金额为5058万元以及1亿元。

所谓定制成品茶,即在其他厂家的茶叶贴上八马的品牌,优点是轻资产运营,弊端在于难以控制产品质量与成本。在此背景下,存货及应收账款高企的问题“挥之不去”。

2018至2020年及2021年上半年,八马茶业应收账款为1537.4万元、1991万元、3334.7万元 及2264万元;存货账面价值分别为1.51亿元、2.09亿元、3.2亿元与3.38亿元,占总资产比25.7%、27.8%、35.5%及28.6%,主要源于库存商品的增长。

财报提示风险称:“若出现部分存货因市场需求变化而导致价格下降或出现滞销等情况,则公司需对该等存货计提跌价准备或予以报损,从而对公司财务状况和经营成果产生不利影响;应收账款水平主要系由客户信用水平、履约能力决定,若部分客户出现支付困难、拖延付款等现象,公司将面临无法及时收回货款的风险。”

转型之后,乌龙茶产品收入比例逐年下降,但依然是业绩主力。2018年,乌龙茶营收占比为43%,到2021年上半年占比32.53%。

八马茶业计划继续扩张,以提升市场份额。截至2021年上半年末,公司门店数量为2373家,包括直营店379家,加盟店1994家,在茶叶连锁领域处于领先地位。

此次IPO,八马茶业拟以3.03亿元用于八马茶业营销网络建设项目,计划在全国15个城市新增308家直营店铺,其中购物中心店44家、临街专卖店168家、商超店96家。

但即便持续扩张,也难以解决拳头产品乌龙茶天花板低的问题,未来公司又将如何解决存货及应收账款增加的后遗症?《投资者网》将持续关注。

精彩推送

- 上海保交所1.3423%股权挂牌转让

- 上海回应“公积金中心关闭 还贷将受影响”:可网上办理

- 国家外汇管理局:3月我国跨境资金流入总体回升

- 特斯拉汽车(北京)有限公司、特斯拉(上海)有限公司召回部分进口及国产Model 3电动汽车

- 宁德时代首个海外工厂正式获得电芯生产许可 2022年底前下线

- 2021年中国人寿实现总保费6183.27亿元

- 430亿美元!华纳传媒和探索传媒宣布合并交易

- 佳兆业集团与中国长城资管订立战略合作协议

- 华夏幸福:吴向东和俞建因个人原因辞去公司总裁职务

- 2022年3月本田在中国的终端汽车销量同比下降33.2%

- 盈利9.80亿元却分红15亿 重庆百货为何如此慷慨?

- 渠道调整见效 苏泊尔2021年营收215.85亿元

- 涉嫌低俗营销包装“翻车” “辣条一哥”卫龙上市在即

- 小米关联公司“车辆”专利获授权 用于采集目标方向图像信息

- 海南瑞泽首年净利大降67% 计提商誉减值6.51亿元

- 秦农银行6.4亿股股权遭司法拍卖 起拍价1.07元

- 比亚迪正式停产燃油汽车 3月产销量双双破10万

- 营收创历史新高!佛山照明坚持分红 车灯产品营收暴增

- 21家银行大手笔分红近5000亿 分红比例各有考量

- 云南取消对隆基股份的优惠电价政策 对光伏产业有哪些影响?

- 梅赛德斯奔驰巴西工厂暂停生产 超5000名工人将被迫集体休假

- 2022年清明假期重点10城新房成交1823套 二手房零成交

- 金地集团2022年3月签约金额209.3亿元同比下降22%

- 沃尔沃2022年一季度累计销量14.8万辆 同比下降20.1%

- 盒马在沪开启“自提应急通道” 首批上线4家会员店

- 关晓彤及关联奶茶公司被起诉 “天然呆”奶茶公司新增立案信息

- “低价学理财”引投诉 微淼前员工被指强行开除员工

- 2022年第一季度通用在华市场零售销量超61万辆

- 三星新款手机5月上市 京东方正在开发面板

- 上交所“20时代09”等多只地产债遭遇临时停牌

- 一个月内多家奢侈品时尚集团发起超10项人事任命

- 新茶饮加速“去泡沫” 八马茶业冲刺创业板IPO

- 山东232个文旅项目列入2022年地方政府专项债券项目准备清单

- 上海保交所1.3423%股权挂牌转让

- 特斯拉汽车(北京)有限公司、特斯拉(上海)有限公司召回部分进口及国产Model 3电动汽车

- 山东232个文旅项目列入2022年地方政府专项债券项目准备清单

- 国家外汇管理局:3月我国跨境资金流入总体回升

- 上海回应“公积金中心关闭 还贷将受影响”:可网上办理

- 湖南娄底:看紧每块耕地 确保一亩不少

- 涉餐饮、零售、旅游……黑龙江64条措施扶持服务业恢复发展

- 湖南农资打假行动出“铁拳”亮“长剑”!

- 吉林省市场监管系统“雷霆2022”农资打假专项执法行动违法典型案例

- 因地因墒施策 促进穗大粒多

- 甘肃崆峒:项目落地生根 产业开花结果

- 甘肃崆峒:项目落地生根 产业开花结果

- 涉餐饮、零售、旅游……黑龙江64条措施扶持服务业恢复发展

- 上市工作成效显著 山东今年一季度新增8家上市公司

- 上市工作成效显著 山东今年一季度新增8家上市公司

- 深圳资本市场金融科技创新试点最新进展:完成第一批试点项目收集 共收到68个申报项目

- 浙江两地出台公积金支持购房政策:台州三胎家庭贷款额上浮

- 深圳资本市场金融科技创新试点最新进展:完成第一批试点项目收集 共收到68个申报项目

- 浙江两地出台公积金支持购房政策:台州三胎家庭贷款额上浮

- 深圳市地方金融监督管理局:扶持重点风投创投机构发展

- 去年脱贫地区农民人均可支配收入同比增长11.6%

- 深圳市地方金融监督管理局:扶持重点风投创投机构发展

- 湖北郧西:村支书的“农机帐”

- 北京专报丨国家卫健委:全国地级以上国家卫生城市占比超60%

- 去年脱贫地区农民人均可支配收入同比增长11.6%

- 清凤底价摘得金堂约68亩宗地,曾开发兴隆湖鹿溪源项目

- 外汇局回应跨境证券投资波动 在正常可控范围内

- 湖北郧西:村支书的“农机帐”

- 外汇局回应跨境证券投资波动 在正常可控范围内

- 深圳:扶持重点风投创投机构发展、支持国有创投标杆企业发展

- 浙江台州:符合条件的三孩家庭住房公积金最高可贷款额度上浮20%

- 台州公积金贷款新政:三孩家庭首房首贷最高额度上浮20%

- 农技员春耕一线:宣传节水增效 避免浪费黄河水

- 杭州今年计划供应宅地1103.5公顷 4月出让256公顷

- 深圳:支持深交所资本市场建设 探索优秀风投创投企业上市安排

- 杭州今年计划供应宅地1103.5公顷 4月出让256公顷

- 深圳:扶持重点风投创投机构发展、支持国有创投标杆企业发展

- 台州公积金贷款新政:三孩家庭首房首贷最高额度上浮20%

- 深圳:支持深交所资本市场建设 探索优秀风投创投企业上市安排

- 浙江台州:符合条件的三孩家庭住房公积金最高可贷款额度上浮20%

- 上海国家会展中心方舱医院正加紧施工 计划明晚完工

- 政府性融资担保支持汇率避险业务在天津落地

- 工信部等六部门:到2025年化工园区产值占行业总产值70%以上

- 浙江丽水落地建设高端光电半导体材料项目 总投资110亿元

- 政府性融资担保支持汇率避险业务在天津落地

- 上海国家会展中心方舱医院正加紧施工 计划明晚完工

- 工信部等六部门:到2025年化工园区产值占行业总产值70%以上

- 深圳地方金融监管局:支持优质金融科技类企业上市融资

- 云南:力争到2022年实现新能源电池产值200亿元

- 浙江丽水落地建设高端光电半导体材料项目 总投资110亿元

- 深圳地方金融监管局:支持优质金融科技类企业上市融资

- 云南:力争到2022年实现新能源电池产值200亿元

- 资阳市雁江区:唤醒撂荒地端牢粮食碗

- 一年好景在春耕 ——沧州疫情防控和春季农业生产两手抓两不误

- 天津:农技人员深入一线指导 100万亩小站稻加紧育秧

- 贵州贵定:养鱼不换水 种菜不施肥 循环种养寻出致富新路

- 农技人员深入一线指导 100万亩小站稻加紧育秧

- 黑龙江省鹤岗市:疫情防控特殊时段下“农资打假保春耕”的坚守者

- 吉林省:决不能粗暴阻断交通、耽误农时,做到防疫春耕两不误

- 吉林省:统筹抓好疫情防控和备春耕生产

- 沙坡头区:土地进了“托管班”

- 《天津市绿色生态屏障“十四五”建设实施方案》实施

- 横州市:花乡大地春耕春种忙

- 裁员、关停、撤城消息不断 社区团购模式该如何持续?

- 杭州2022年计划供地4816公顷 住宅用地1103.5公顷

- 裁员、关停、撤城消息不断 社区团购模式该如何持续?

- 河南少林寺进军房地产?4.52亿郑州买地