泡泡玛特新产品盲盒独角兽开始涨价 泡泡玛特被指歧视女性

近期,因为被曝要求面试者填写生育计划,盲盒独角兽泡泡玛特被指歧视女性。此舆论一出,给主要用户为女性的泡泡玛特引来不少麻烦,公司很快发文道歉,平息了舆论。

舆论容易平息,然而经营上的难题就不那么容易解决了。作为中国最大且增长最快的潮玩公司,泡泡玛特如今面临着营收增速放缓、授权费攀升、低毛利的非独家IP产品依赖加重等难题,这些都对目前较高的估值提出了疑问。

泡泡玛特自去年12月在香港上市,上市当天开盘价为77.1港元,两个月内最高涨到107.6港元。三月份起,股价开始快速下跌,最低到46.6港元。目前公司股价在60港元附近振荡,仍低于上市首日开盘价。

相对弱势的股价表现,是市场一时的低迷,还是投资者在潮玩行业竞争加剧下用脚投票的结果?

营收增速放缓新产品开始涨价

泡泡玛特于2010年由王宁创立,这位85后的创业者认为当时中国缺少潮流杂货店。在早些年间,泡泡玛特卖一些生活用品、服装、玩具等潮流物品,经营一直不见起色。后来,一款名为Sonny Angel的玩具娃娃在2015年意想不到地成了爆款,王宁决定从把泡泡玛特从潮流杂物店转型为潮流玩具店。

2016年4月,泡泡玛特认为Molly形象的潮流玩具有巨大潜力,便和Molly的创作者王信明签订独家授权协议,开始了Molly的大规模商业化,并取得成功。Molly的成功给泡泡玛特指明了今后的方向。于是,基于其他IP的潮流玩具陆续推出,泡泡玛特也在2019年完成了对Molly所有权的收购。

从2017年至2020年,转型潮流玩具的泡泡玛特发展迅猛,营业收入从1.58亿元增长到25.13亿元,净利润从157万元增长到5.23亿元。

泡泡玛特可以说是潮流玩具的开拓者,激起了人们对潮流文化及玩具的热情。然而,市场被打开,紧随而来的便是竞争。

2018年和2019年,泡泡玛特的营收增速都超过200%,然而2020年则放缓至49%。毛利率从2017年的47.6%增长至2019年的64.8%,在2020年则下滑至63.4%。

为应对毛利下行的压力,泡泡玛特开始提价。今年推出的多款产品售价涨至69元,比过去59元的统一售价提升了16.9%。关于涨价的事情,已有多家媒体报道。对此,泡泡玛特回应称:“由于供应链原材料价格上涨,人工成本增加,因此采取提价策略以应对成本抬升,此外,潮流玩具在设计上更加精细,工艺更加复杂也导致了成本的增加”。

事实上,除了制作成本的上涨,非独家IP占比的大幅也制约着泡泡玛特的毛利率。

潮玩市场竞争加剧非独家IP授权费攀升

泡泡玛特在招股书中多次表示:IP是公司业务的核心。

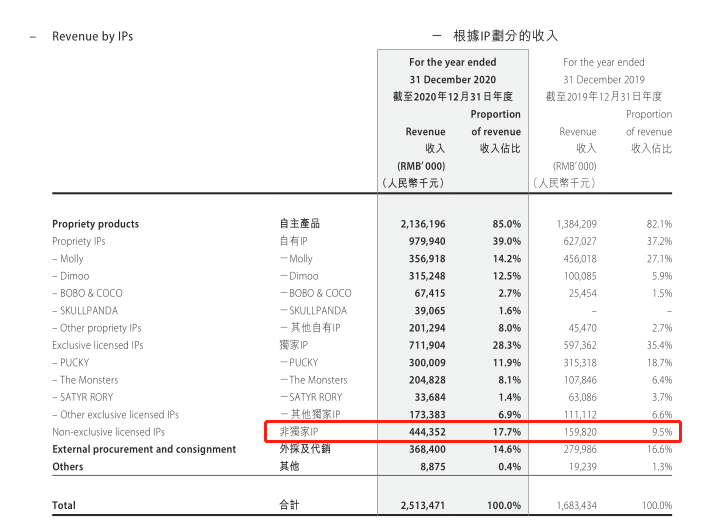

泡泡玛特的IP分为自有IP、独家IP和非独家IP。主要来自内部设计团队、艺术家、以及著名IP提供商。此外,泡泡玛特还代理销售其他方的IP产品(哈利波特、宠物小精灵系列等),这部分收入2020年占14.6%。

自有IP主要通过内部设计团队(Yuki、BOBO&COCO)或者向艺术家直接收购(如Molly)。独家IP主要通过获得艺术家的授权。而非独家IP一般来自著名的IP提供商(比如迪士尼、环球影业)。

潮玩市场刚刚兴起的头几年,泡泡玛特凭借Molly在行业中拥有着特许权。具体表现在,它的产品被市场需要、暂时不可替代、以及定价自由。故而,泡泡玛特得以在2017年到2019年间快速发展,毛利率也能不断提高。

然而,随着越来越多的玩家进入潮流玩具市场,缺少壁垒保护的泡泡玛特渐渐丧失着特许权。简单说来,其他竞争者进入潮玩行业,其实并不难。IP是这个行业的核心,竞争对手不难从艺术家或者著名IP供应商获得优质IP的使用权,财大气粗的甚至可以直接收购。

一个行业的景气,往往会造福上游。对优质IP的抢夺,也使得来自上游的IP授权费越来越高。

泡泡玛特的招股书显示,2017年、2018年、2019年和2020年上半年分别签订3份、4份、18份及2份非独家授权。而相应的专利费为0.4百万元,7.5百万元,41.7百万元和30.6百万元。显然,平均每笔非独家授权的费用,每年都在增长。

此外,这些非独家授权大多将在2021年到期。若潮玩市场的景气度维持,授权费恐怕还将提升。这自然会增加泡泡玛特的成本。

《投资者网》尝试就IP使用权获取的竞争是否在加剧,公司在独家IP与非独家IP的获取上有何优势等问题,向泡泡玛特获取相关意见,截止发稿并未收到回复。

愈加依赖非独家IP资金投向值得重点关注

据泡泡玛特招股书显示,不同来源的IP毛利率不同。其中,自有IP最高,独家IP居中,非独家IP最低。2019年财年,它们分别73.8%、69.5%和68%。

2020年年报显示,非独家IP占销售额从1.59亿元增长到4.44亿元,占营收比重从2019年的9.5%,上升到2020年的17.7%。与此同时,自有IP占比只增加1.8%,独家IP则下降了7.1%。

该数据反应出,泡泡玛特对毛利率较低的非独家IP的依赖正在变大。低毛利产品销售占比的提升,会影响公司整体的净利润率,从而影响业绩。

值得注意的是,2020年泡泡玛特Molly的销量出现了下滑,从4.56亿元下降28%至3.56亿元。纷乱的潮玩市场里,Molly已不再同过去那样醒目,消费者的兴趣正在转移。而泡泡玛特的另一款自有IP产品Dimoo在去年表现出色,收入从1亿增长到3.15亿元,有望取代Molly成为新的拳头产品。

Dimoo同Molly一样都是泡泡玛特从艺术家手里收购得来,并非出自自己的设计团队。相比之下,出自内部创作团队的IP销量并不佳,最高的BOBO&COCO在2020只有6742万的收入,与Molly和Dimoo不在一个量级。

也就是说,截至目前,泡泡玛特内部设计团队的力量还未能创造出一个真正意义上的爆款。未来,泡泡玛特对独立艺术家和著名IP供应商的依赖,仍然较大。

《投资者网》尝试就较低毛利的非独家IP产品依赖正在加重等问题,向泡泡玛特获取意见,截至发稿并未获得答复。

泡泡玛特通过IPO募集了约50亿港元,占到2020年底总资产的81%。根据招股书,公司所募资金有有多个用途,其中30%用于渠道扩张,18%用于扩大IP库,27%用于潜在投资。这一大笔资金的配置成果,将会对泡泡玛特的业绩有较大影响。

6月2日,泡泡玛特公告出资5000万元参与投资基金。这或许是其利用募集资金参与投资的第一步。将来,泡泡玛特将如何利用手上的资金,值得投资者密切关注。

精彩推送

- 业界:拥抱数字变革 推动经济高质量发展

- 超200个线下消费场景上线消费补贴 数字人民币助力春节线下消费复苏

- 云南高速公路里程突破1万公里

- 台州路桥发行浙江首单知识产权证券化产品

- 财政部、交通部:给予国家公交都市建设示范城市500万元/城/年奖励

- 中国“宝藏”产业带里的好年货

- 百度大数据:虎年十大云上过年方式 “网购年货”位居首位

- 统计局:2021年我国R&D经费为2.79万亿 与GDP之比达2.44%

- 六部门:提高人民币结算对贸易投资发展的支持作用

- 2021年我国R&D经费为2.79万亿 与GDP之比达2.44%

- 国家知识产权局:逐步减少对专利授权的各类财政性资助

- 青岛43个项目入选山东省重大项目名单

- 惠企利民!2021年全年新增减税降费约1.1万亿元

- 商务部等6部门联合印发《关于高质量实施RCEP的指导意见》正式公布

- 商务部:建议企业尽快熟悉RCEP各国关税优惠承诺

- 北京专报丨国税总局: 2021年支持小微企业发展税收优惠政策新增减税2951亿元

- 北京专报丨国税总局:2021全年新增减税降费约1.1万亿元

- 北京专报丨国税总局公布2021年减税降费十组亮点数据

- 企业未来竞争靠什么?三位企业家提到了同一个关键词

- 山东今年地炼产能要再退740万吨 委员为地炼企业转型支招

- 扮靓“菜篮子”服务“大民生”

- 商务部等六部门印发关于高质量实施RCEP指导意见

- 广汽集团冯兴亚:建议延续新能源汽车综合型补贴政策至2025年

- 税务总局:2021年100项便民办税缴费措施已全部落实落地

- 央行8次操作投放1.7万亿元 机构预计市场情绪将迎来修复

- 商务部:有信心实现外贸开门稳 保持全年运行在合理区间

- 纺织服装行业周报

- 食品饮料行业周报:疫情虽暂干扰 调整已企稳 价值布局时

- 医疗服务行业点评:医疗服务政策支持加码 社会化办医边际放松

- 游戏行业数据周报:关注上周多款上线新游表现

- 申能集团、上海电气成立申电绿电科技公司 注册资本1亿元

- 申能集团、上海电气成立申电绿电科技公司

- 国家税务总局:有关地区税务部门今日还将曝光5起涉税违法案件

- 银保监会:防范模型和算法风险 模型管理核心环节要自主掌控

- 工信部:引导产业和企业正确认识RCEP高标准开放下带来的竞争

- 商务部:建议企业尽快熟悉RCEP各国关税优惠承诺 扩大优势产品出口和优质商品进口

- 商务部:建议企业吃透用好原产地累积规则 深度参与区域产业链供应链

- 海关总署:下一步将开放RCEP项下输韩国、马来西亚原产地证书自助打印

- 商务部答上证报记者问:各地方要以高质量实施RCEP为契机 系统谋划扩大对外开放

- 毕马威最新报告:大多数TMT企业未充分利用数据带来的机遇

- 华微电子任命孙铖为新一任董事会秘书

- 风口上的预制菜:资本市场追逐的新星

- 中国冰雪产业观察丨冰雪装备“中国制造”吹响“突围”号角

- 质量问题频发、以价换量 路虎押宝电气化欲走出泥淖

- 快递企业如何布局无人机?仍处于摸索阶段

- 科达自控5G矿用无线通信系统安全标志证书实现三大运营商全覆盖

- “证大文化非法吸收公众存款案”最新进展:已追缴现金18.5亿余元

- 医药行业月报:2021年回顾及2022年展望

- “宁新”聚力 一路相“赔”——新华保险宁夏分公司发布2021年度理赔服务年报

- 增资获批复 中诚信托资本金增至48.5亿元

- 数字人民币再拓新场景!美团线下全场景数币支付可领消费补贴

- 深铁建材与5家央企签订大湾区城际铁路工程项目物资联合集采协议

- 国家税务总局:继续扩大推送减税降费红利账单试点范围

- 迟福林:合力建设全球最大自由贸易区

- 银保监会明确2022年工作重点

- 金融风险报告2021:宽松政策对冲经济下行的效果有待观察

- 社论:加大税收对收入分配的调节作用

- 国家中医药管理局与柬埔寨卫生部签署合作协议

- 香港破产程序首次获得内地法院认可

- 多地重大项目集中开工 年内投资总额逾4.2万亿元

- “地方两会”绘制稳增长“施工图” 资本市场需进一步促进投融资协同发展

- “氢”情助力“绿色冬奥” 氢能产业化发展有望提速

- 境内美元流动性充裕“撞上”刚性结汇 人民币汇率节前强势连连

- 降准、结构性降息接连落地之后 货币政策工具箱空间还有多大

- 财政部将实施更大力度组合式减税降费

- 商务部拟实施四项行动提高外贸竞争力

- 多地试水检验试剂集采:为何大范围进行带量采购难?

- 2021年广东省全社会用电量同比暴涨13.58%

- 官宣!首破3万亿 深圳GDP超首尔 挑战世界前十

- 私募大佬遇“李鬼” 这次骗到美国去了!但斌辟谣 拿到0元年终奖

- 天津:做好服务 稳就业促发展

- 六部门联袂畅通优质涉农企业直接融资渠道 北交所农林牧渔“后备军”亟需扩容

- 湖北:第二批新组建省属国企今日揭牌

- 支付备付金突破2万亿 第三方支付行业前景可期

- 北京证监局:2022年将聚焦退市新规 杜绝会计调节规避退市

- 江苏江阴科技镇长团:赋能产业转型升级

- 先进制造引领“世界工厂”东莞突围升级

- 商务部:贡献率达65.4% 消费重新成为经济增长第一拉动力

- 保障性租赁住房土地规划细则公布 明确户型朝向、日照时间、容积率等标准

- 养老金体系将向零售为中心转变 险企如何打通“老有所养”最后一公里?

- 3天可赚12天利息!春节理财最佳操作攻略来了

- 珠江啤酒王志斌:以产业升级推动“双主业”高质量发展

- 中国银行取消个人借记卡年费和小额账户管理费

- 3,000,000,000,000+!深圳GDP站上新台阶 图说成绩背后的上市公司力量

- 钱大妈、美菜网、叮咚买菜 社区生鲜接连败北 2022年投资人的第一个难题来了?

- 六方面入手!财政部明确2022年积极财政政策“路线图”

- 山东玻纤:数字化智能化赋能 实现高质量发展

- 487项 内蒙古机场集团“五小”创新结硕果

- 财政部答一财:对专项债券项目实行穿透式监测

- 首个数字人民币疫后复工专项补贴在西安落地

- HPE全球副总裁、中国区董事总经理朱海翔:将高质量可持续发展作为系统性工程来考量

- 南昌交出2021年“经济答卷”:GDP迈上六千亿新台阶

- 补链成群 巴南一季度集中签约项目24个总投资238亿元

- 人行南宁中心支行:2021年末广西本外币存款余额3.69万亿元 同比增长6.39%

- 2022年春节档新片预售票房破2亿元

- 工信部调整享受车船税优惠的节能、新能源汽车产品技术要求

- 湖北南漳:提交亮丽答卷 开启新年新篇

- 有“亿”点犀利!绿色石化成为湛江首个超千亿产业集群

- 四川内江资中县:三孩家庭购房最高奖励14000元/套

- 增速获客赛道 激活年轻属性——兴业银行信用卡“圈粉”90后